永井 由美 ながい ゆみ 永井社会保険労務士事務所 特定社会保険労務士

1.年末調整について

毎月の給与や賞与から「源泉徴収税額表」によって所得税および復興特別所得税(2013年1月1日から2037年12月31日までに生ずる所得が対象)を源泉徴収した税額と、納めなければならない税額は通常一致しない。

そこで、1年間の給与総額が確定する年末にその年に収めるべき税額を正確に計算し、すでに収めた税額との過不足を精算するために「年末調整」が必要となる。

1カ所から給与の支払いを受けている人は、勤務先で年末調整すれば確定申告をする必要がなくなるので、年末調整は大切な手続きといえる。

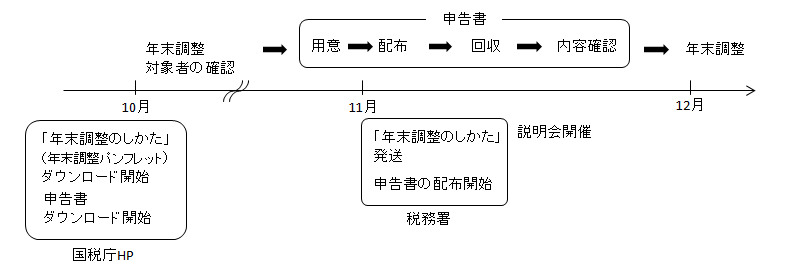

2.書類準備の流れ

通常、年末調整はその年の最後に給与を支払うときに行うので、年末調整書類はそれに間に合うように準備しなければならない。

以下に書類準備までの流れを示す。

[図表1]書類準備の流れ

3.年末調整対象者の確認

年末調整は、原則として「給与所得者の扶養控除等(異動)申告書」を提出している人全員について行うが、例外的に対象とならない人もいる。年末調整の対象となる人とならない人の区分は[図表2]のとおり。

[図表2]年末調整の対象者

| 年末調整の対象となる人 | 年末調整の対象とならない人 |

| (1)1年を通じて勤務している人 (2)年の途中で就職し、年末まで勤務している人 (3)年の途中で退職した人のうち、以下に該当する人 ・死亡により退職した人 ・著しい心身の障害のため退職した人で、本年中に再就職ができないと見込まれる人 ・12月中に支給期の到来する給与の支払いを受けてから退職した人 ・パートタイマーとして働いていた人で、本年中に支払いを受ける給与の総額が103万円以下である人 (4)年の途中で海外の支店に転勤したことなどの理由により非居住者(※)となった人 |

(1)左欄のうち、本年中の主たる給与が2,000万円を超える人 (2)左欄のうち、災害により被害を受けて、本年分の給与に対する源泉所得税および復興特別所得税の徴収猶予または還付を受けた人 (3)月額表または日額表の乙欄適用者 (4)年の途中で退職した人で左欄の(3)に該当しない人 (5)非居住者(※) (6)日額表の丙欄適用者 |

※非居住者とは、国内に住所も1年以上の居所も有しない人をいう。

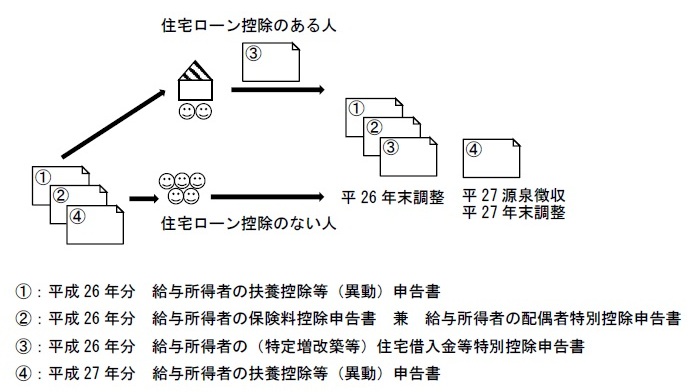

4.書類の種類

控除を受ける内容に応じて平成26年分給与所得者の申告書として以下の表の①から③があり、これらの書類を基に平成26年分の年末調整業務を行うことになる。また、年末調整業務と直接の関係はないが、平成27年1月以降の給与の源泉徴収事務のために④の回収も必要となるので、①を提出するときに④も記入してもらうとよい。

社員から提出を受けるのは③の書類のみだが、社員から手元にないとの申し出があった場合(紛失している場合、住宅借入金等特別控除の申請が3年目以降で昨年、年末調整を受けた会社が異なる場合)は、⑤の書類を交付するとよい。

[図表3]年末調整書類の種類

| 申告書 | 受けられる控除 | 配布・回収 | 目的 | 回収時期 | |

| ① | 平成26年分 給与所得者の 扶養控除等 (異動)申告書 |

基礎控除 | すでに社員が記入して回収しているものを配布 ⇒朱書きで修正したものを回収 |

すでに申告された内容に異動がないかどうかを確認する | 11月頃 (年末調整業務を考えて逆算して時期設定するとよい) |

| 配偶者控除 | |||||

| 扶養控除 | |||||

| 障害者控除 | |||||

| 寡婦控除 | |||||

| 寡夫控除 | |||||

| 勤労学生控除 | |||||

| ② | 平成26年分 給与所得者の 保険料控除申告書 兼 給与所得者の 配偶者特別控除申告書 |

配偶者特別控除 | 税務署から入手もしくはダウンロードして配布 ⇒記入したものを回収(保険に加入していない人、配偶者がいない人は提出の必要なし) |

毎月の源泉徴収では控除されないものを控除する | |

| 生命保険料控除 | |||||

| 地震保険控除 | |||||

| 社会保険料控除 (申告分) |

|||||

| 小規模企業共済等 掛金控除(申告分) |

|||||

| ③ | 平成26年分 給与所得者の (特定増改築等) 住宅借入金等特別 控除申告書 |

(特定増改築等) 住宅借入金等特別控除 |

申告書は対象社員の自宅に送付されるので、記入したものを提出させる(初めて申告するときは、税務署で確定申告を行う必要がある。2年目以降は勤務先での年末調整が可能) | ||

| ④ | 平成27年分 給与所得者の 扶養控除等 (異動)申告書 |

上記① 平成26年分と同じ |

税務署から入手もしくはダウンロードして配布 ⇒記入したものを回収 |

平成27年1月からの源泉徴収税額の計算に必要(源泉徴収税額表の扶養人数の確定) ※提出しないと平成27年分の年末調整の対象とならない |

平成27年の最初の給与を支払う日の前日まで |

| ⑤ | 年末調整のための (特定増改築等) 住宅借入金等 特別控除関係書類の 交付申請書 |

納税地を所轄する税務署に提出する。 <提出が必要なケース> ・上記③を紛失してしまった場合の再交付⇒請求事由「2」に○ ・(特定増改築等)住宅借入金等特別控除の申請が3年目以降のときに転職し、前年に年末調整を受けた勤務先と今年の勤務先が異なる場合⇒請求事由「1」に○ |

|||

※申告書はコピーの使用可

[図表4]年末調整書類の流れ

5.書類の配布

「平成26年分 給与所得者の扶養控除等(異動)申告書」(前年に記入しているもの)、「平成26年分 給与所得者の保険料控除申告書 兼 給与所得者の配偶者特別控除申告書」(未記入)、「平成27年分 給与所得者の扶養控除等(異動)申告書」(未記入)の3点をセットにして配布する。配布前に会社名と住所は印字またはゴム印で押印しておくこと。

書類だけでなく「案内文」「記載例」を添えて配布すると、担当者への問い合わせや誤記入が減るので回収後の作業がスムーズになる。「案内文」は「年末調整のしかた」P93に載っているので利用するとよい。また、実務的に記入漏れを防ぎたい等の意向がある場合は独自の「案内文」を作成してもよい。

[図表5]年末調整案内文の例(Excelファイルはこちらからダウンロードできます)

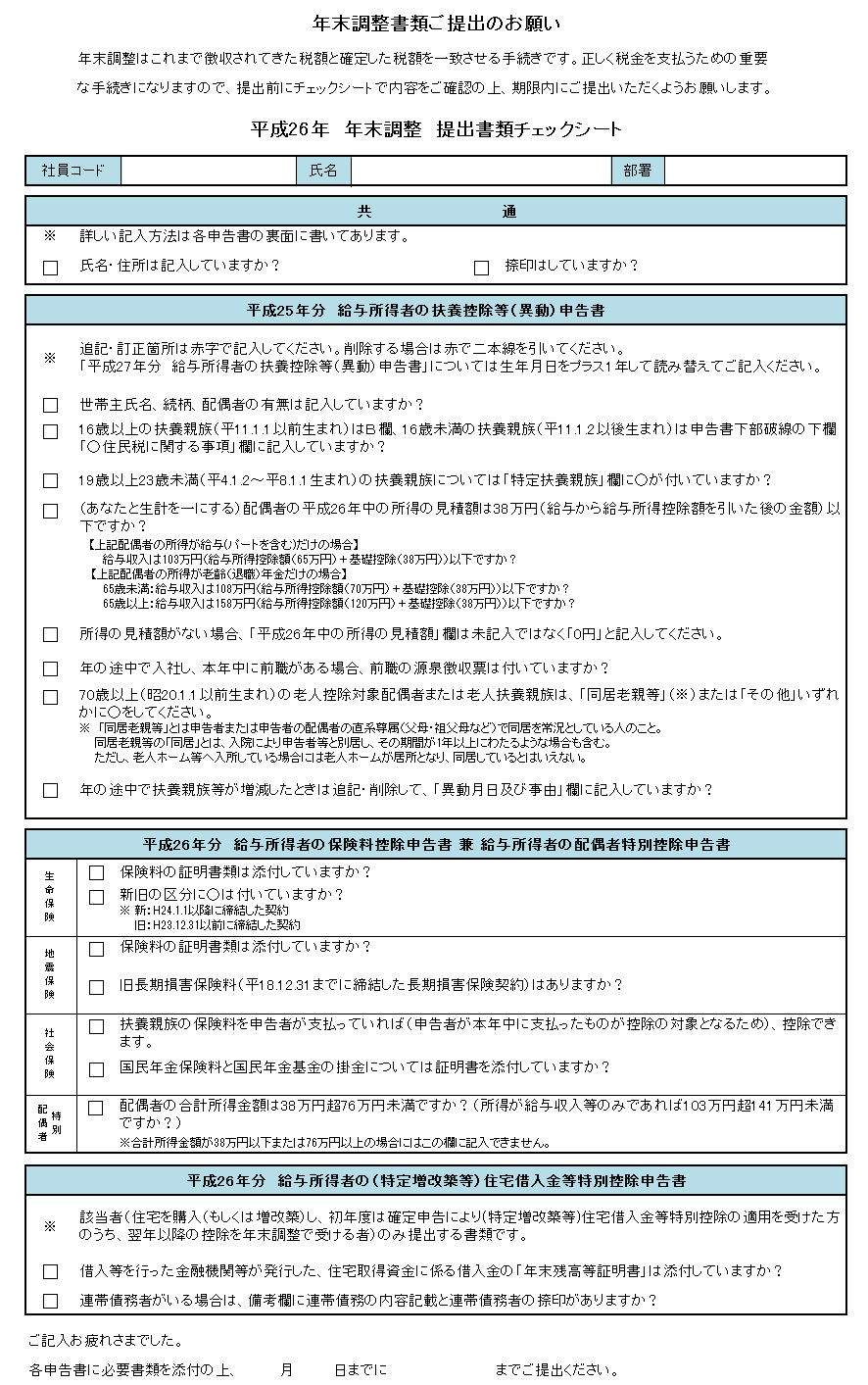

6.書類回収後の内容確認

年末調整をするためには申告書の内容が正しいかどうかを確認しなければならない。不明な点があれば「年末調整のしかた」や、各書類の裏面、税務署への問い合わせ(個々のケースについては税務署への問い合わせをお勧めする)によって対応すること。「年末調整のしかた」P90にチェック表が載っているので利用するとよい。その他に注意するとよい事項を以下に記す。

なお、所得税法施行令の一部を改正する政令が平成26年10月20日に施行され、自動車などの交通用具使用の通勤手当の非課税限度額が引き上げられた(改正の内容は国税庁ホームページを参照)。この限度額は今年の4月1日に遡って適用されるので年末調整で注意されたい(年末調整で精算する際の源泉徴収簿の記載例)。

【平成26年分 給与所得者の扶養控除等(異動)申告書】

・障害者、特定障害者に該当するかどうか判断がつかないときは、手帳等障害を証明するもののコピーを提出してもらう。

・配偶者 所得38万円未満の場合はこの申告書で申告する。

【平成26年分 給与所得者の保険料控除申告書】

・証明書の金額は証明書発行時点までの金額であっても、平成26年1~12月の合計額にすること。

・社会保険料については、「国民年金」「国民年金基金」以外の保険料証明書は不要。

【平成26年分 給与所得者の配偶者控除申告書】

・「平成26年分 給与所得者の扶養控除等(異動)申告書」の配偶者欄に記入がある場合は、配偶者の所得を確認して、給与所得者の配偶者控除申告書か配偶者特別控除申告書 のどちらに記入すべきか確認する。

【平成26年分 給与所得者の(特定増改築等)住宅借入金等特別控除申告書】

・記入されている住所と他の申告書の住所、「年末残高等証明書」の住所が一致しているか確認する。

・「年末残高等証明書」は平成26年分となっているか確認する。

・「年末残高等証明書」の借入日と申告書の居住開始が同じ年になっているか確認する。

⇒ 一致しない場合は「借り換え」をしているので年末残高に注意する。

【平成27年分 給与所得者の扶養控除等(異動)申告書】

年齢によって記入が異なる欄については、平成26年分の申告書と異なるので注意する。

・特定扶養親族(平5.1.2~平9.1.1生まれ)

・老人控除対象配偶者・老人扶養親族(昭21.1.1以前生まれ)

・控除対象扶養親族(16歳以上)(平12.1.1以前生まれ)

・16歳未満の扶養親族(平12.1.2以後生まれ)

|

永井 由美 ながい ゆみ 平成18年永井社会保険労務士事務所開業。年金事務所年金相談員、労働基準監督署労災課相談員、雇用均等室セクシャルハラスメント相談員、両立支援コーディネーターの経験を活かして、講師、年金相談、労務管理を中心に活動中。親の介護を通じて介護保険に興味を持ち、千葉市の介護保険関係審議会委員(平成19~22年度)を務める。著書「社労士業務必携マニュアル」(共著・日本法令) |

※本文中に含まれる外部リンクは2014年10月31日時点のものです。閲覧時に外部サイトの都合により、リンク切れになっている可能性があります。ご了承ください。