公開日 2018.11.28 深瀬勝範(Fフロンティア 代表取締役・社会保険労務士)

配偶者控除・配偶者特別控除(はいぐうしゃこうじょ・はいぐうしゃとくべつこうじょ)

納税者に一定の要件を満たす配偶者がいる場合、その年の所得金額から一定額を控除する仕組みを「配偶者控除」という。また、配偶者に38万円を超える所得があるため配偶者控除の適用が受けられないときでも、配偶者の所得金額に応じて、一定の金額の所得控除が受けられる場合があり、これを「配偶者特別控除」という。ともに、課税対象となる所得を少なくすることにより、納付する所得税を減額する効果がある。

配偶者控除・配偶者特別控除については、税制改正により2018年分の所得税から「納税者本人の合計所得金額が1000万円を超える場合、配偶者控除が受けられない」「配偶者控除・配偶者特別控除の額の決定において納税者本人の合計所得金額が加味される」などの改正がなされている。このため、控除の適用には、次の要件をすべて満たすことが必要となる。

(1)控除を受ける納税者本人(居住者)の合計所得金額が1000万円以下であること

(2)民法の規定による配偶者であること(内縁関係の人は該当しない)

(3)納税者と生計を一にしていること

(4)その年に青色申告者の事業専従者としての給与の支払いを受けていないこと。または白色申告者の事業専従者でないこと

(5)配偶者特別控除については、他の人の扶養親族となっていないこと

(6)配偶者控除については、配偶者の年間の合計所得金額が38万円以下(給与のみの場合は給与収入が103万円以下)であること。配偶者特別控除については、配偶者の年間の合計所得金額が38万円を超え123万円以下(給与のみの場合は給与収入が103万円を超え、201万5999円以下)であること

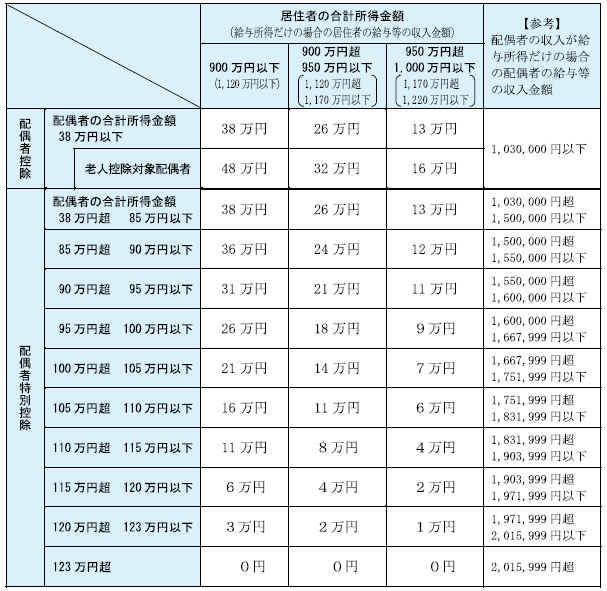

配偶者控除・配偶者特別控除による控除額は、納税者本人の合計所得金額および配偶者の合計所得金額に応じて、[図表]のように定められている(2018年11月現在)。

[図表]配偶者控除額および配偶者特別控除額の一覧表

資料出所:国税庁「源泉所得税改正のあらまし」(平成29年)

[注]合計所得金額が1000万円を超える居住者は、配偶者控除および配偶者特別控除の適用を受けることはできない。