使える!統計講座(13)

深瀬勝範 ふかせかつのり

Fフロンティア代表取締役・社会保険労務士

退職金は会社を辞めないともらえません。ですから、会社に勤めているうちは、退職金の仕組みや金額について関心が向かないものです。しかし、退職金も重要な報酬です。ここでは、退職金について調べてみましょう。

1.退職金に関する統計データ

退職金に関する統計データには、次の事項が示されています。

(1)退職金制度の導入状況や内容

(2)退職金の支給水準

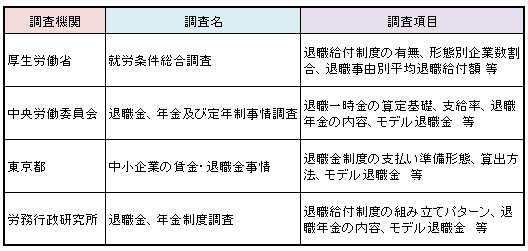

退職金に関する調査は、厚生労働省、中央労働員会、東京都及び労務行政研究所などが実施しています。

退職金の支給水準は、調査対象企業の規模によって数字が大きく異なります。例えば、定年時のモデル退職金(卒業後すぐに入社し、標準的な能力と成績で勤務した場合に支払われる退職金)は、「資本金5億円以上、労働者1,000人以上」の大企業を調査対象にした中央労働委員会のデータは「2615万円」(大卒・2009年)、「製造業などは労働者30~299人、卸売・小売業などは10~99人」の中小企業を調査対象にした東京都のデータは、「1409万円」(大卒・2008年)となっています。これだけの違いがありますから、退職金の支給水準を調べるときには、自社の規模に近い統計データを選ぶことが重要です。

2.退職一時金と退職年金の関係

退職金に関する基本的な用語を押さえておきましょう。

まず、退職一時金と退職年金(企業年金)の関係について説明します。

退職金は、基本的には「従業員の退職時に支給される手当の総称」を指します。退職時に支給される退職金を「退職一時金」といいます。ところで、定年後の生活費にあてるため、退職金を数年間にわたり少しずつ分割して受け取ることを希望する人がいるかもしれません。このような形態で受け取る退職金を「退職年金」といいます。退職年金は、一般的に、確定給付企業年金などのように社外の金融機関を通じて運用管理されます。複雑な話になりますが、退職年金として積み立てておいた資金を退職時に一括して受け取ることもできます。

そこで、退職金制度を持つ会社は次の3パターンに分かれます。

(1)退職一時金制度のみを持つパターン

(2)退職年金制度のみを持つパターン

(3)退職一時金と退職年金制度を併用するパターン

退職金規程や退職年金規約などを見れば、自社の退職金制度がどのパターンに該当するのかがわかります。

なお、(3)の併用パターンの場合、退職年金が退職一時金の一部になっているのであれば退職年金の一時金相当額が退職金から差し引かれ、退職年金が退職金制度と別個の仕組みとなっていれば退職年金は退職一時金に上乗せして支給されます。

3.退職一時金の算定方式

退職一時金の算定方式もいくつかあります。

(1)定額方式

勤続年数に応じて定額の退職金を定める方式です。在職中の貢献度が十分に反映されない(勤続年数が同じであれば部長も一般社員も同額の退職金になってしまう)ため、採用している企業は少数です。

(2)給与比例方式

退職時の給与(例えば「基本給」)に勤続年数別に定めた係数を乗じて、退職金を算定する方式です。退職金制度を導入している企業の半分以上が、これを採用しています。

(3)ポイント制

職務や勤続年数などに応じて設定したポイントを毎年積み重ねていき、退職時までのポイントの累積に1ポイントあたりの単価を乗じて退職金額を算定する仕組みです。近年、この方式を採用する企業が増えています。

このようにして自社の退職金・年金制度の概要をつかんだら、次は自社のモデル退職金を算定して、水準の分析を行います。これについては、次回、説明します。

今回解説した退職一時金の算定方式は、モデル退職金の算出の仕方にも関わってくるものなので、最初に把握しておきましょう。