マーサージャパン株式会社 組織・人事変革コンサルティング部門

役員報酬・コーポレートガバナンスプラクティス

磯谷健介 アソシエイト

ポイント

❶不確実性の高い経営環境下において、内部の論理に偏重することなく、株主・社会を念頭に置いた経営ができているか――という観点から、取締役会による経営の監督機能の強化がさらに求められるようになっている

❷監督機能を強化するためには、社外取締役がカギとなる。社外取締役は、取締役会の議案に賛否を表明することのみならず、経営陣(特にCEO)の指名・報酬のグリップを通じて監督機能を発揮していくことが求められる

❸監督機能強化の観点から、取締役会の実効性を高めるためには、社外取締役や委員会の評価、社外取締役と株主の面談、取締役会の後継者計画を行っていくことが肝要である

1.はじめに

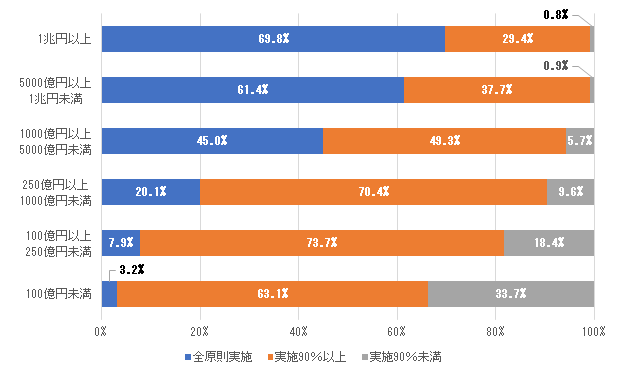

今回改訂されたコーポレートガバナンス・コード(以下、「コード」)では、改訂内容として、「(プライム市場上場会社に対し)独立社外取締役を少なくとも3分の1以上選任(原則4-8)」「スキル・マトリックスを(中略)開示(補充原則4-11)」のように、一見平易な表現が並んでいる。コードの各原則のオール・コンプライ(遵守)率は年々上昇しており、また[図表1]に見るように90%以上コンプライする企業の割合も高い水準にあることからすると、コードへのコンプライが同調圧力となり、「コンプライするにはどうすべきか」から検討が始まりかねない。しかし、各原則の目的や改訂経緯を理解せず、表層的にコンプライすることは、企業の負担にしかならず、場合によっては企業に悪影響を及ぼす可能性もあるだろう。

[図表1]会社別に見たコードの実施/説明の状況(時価総額別)

資料出所:東京証券取引所「コーポレート・ガバナンス白書2021」(2021年3月)

連載第2回の本稿の狙いは、改訂の背景や各原則のつながりを明らかにし、実質的なコーポレートガバナンス向上に取り組むきっかけとしていただくことにある。

そのため以下では、まず取締役会の機能発揮に関するコードおよび投資家と企業の対話ガイドライン(以下、「対話ガイドライン」)の改訂内容を整理する。その上で、取締役会に経営の監督機能の強化が求められるようになった経緯を解説する。そして、その担い手として独立社外取締役がカギとなることや、監督の方法として、社外取締役を中心とする指名・報酬委員会で経営陣(特にCEO)の指名・報酬をグリップすべきことを述べる(筆者注:以下本稿では、原則として簡易的に独立社外取締役=社外取締役として整理する)。最後に、取締役会の実効性を高めるために、社外取締役や委員会の評価、社外取締役と株主の面談、取締役会の後継者計画を行うことの意義を説明する。

なお、コンプライ・オア・エクスプレインの対応は、あくまで自社の特性に基づいて判断することが望ましく、筆者としては、すべての企業が全原則をコンプライすることを一律に推奨するものではない点に留意いただきたい。

2.取締役会の機能発揮に関する改訂内容

取締役会の機能発揮に関連する項目について、今回のコードでは以下の6点が改訂された。

1.プライム市場上場企業における、独立社外取締役の一定数以上の選任【原則4-8】

2.指名委員会・報酬委員会の設置(プライム市場上場企業は、独立社外取締役を委員会の過半数選任)【補充原則4-10①】

3.指名委員会における、取締役の後継者計画の検討・策定【補充原則4-10①】

4.経営戦略に照らして取締役会が備えるべきスキル(知識・経験・能力)と、各取締役のスキルとの対応関係の公表【補充原則4-11①】

5.他社での経営経験を有する経営人材の独立社外取締役への選任【補充原則4-11①】

6.社外取締役の株主との建設的な対話の実施【補充原則5-1①】

また、コードの附属文書として位置づけられる対話ガイドラインも、関連し、主に以下の項目が改訂されている。

1.取締役や法定・任意の委員会について適切な評価を行うこと【3-7】

2.必要に応じて独立社外取締役を取締役会議長に選任することを例に挙げ、取締役会の経営に対する監督の実効性を確保すること【3-8】

3.「筆頭独立社外取締役」の設置等の取り組みを行うこと【4-4-1】

対話ガイドラインは、企業と機関投資家との間で重点的な議論が期待される事項を取りまとめたものであり、コンプライ・オア・エクスプレインの対象ではない。しかし、位置づけを踏まえると、実質的には、コンプライ・オア・エクスプレインに近い形で対応方針を検討しておく必要があると考えられる。特に、今回の改訂では、「取締役や委員会の評価」「必要に応じて独立社外取締役を取締役議長に選任」など、コードに明記されていない事項も追記されており、留意が必要である。

3.取締役会の機能とは

ここからは、そもそも取締役会の機能とは何か、またどのように機能発揮することが求められているのかを説明したい。

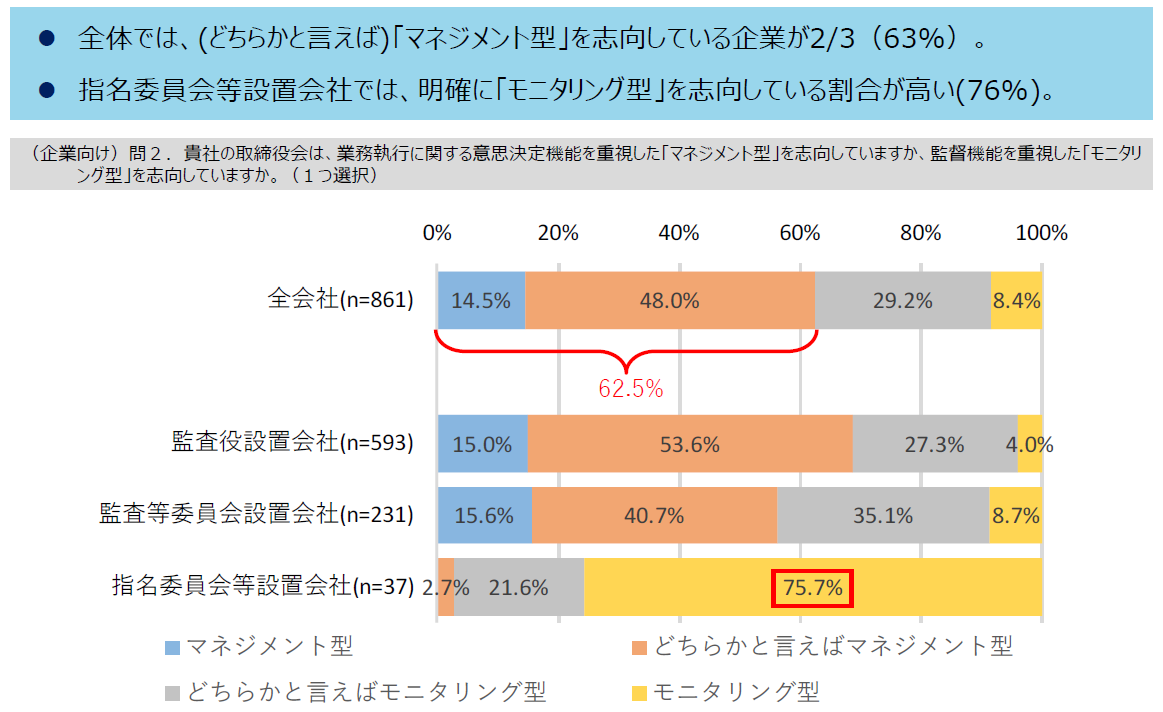

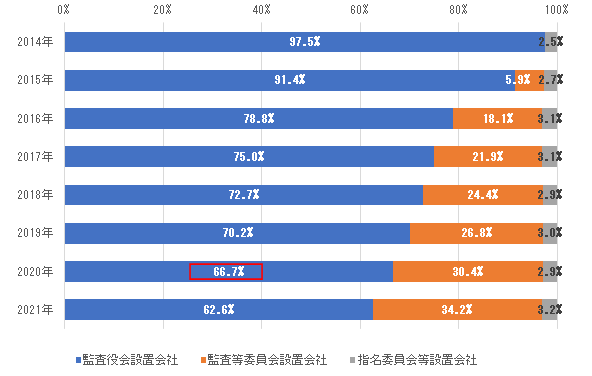

まず、取締役会の類型としては、その機能面から、意思決定機能に主眼を置くマネジメント・ボードと、経営監督機能に主眼を置くモニタリング・ボードに区分することができる。日本企業の取締役会は前者の傾向が強いが、会社法上の機関設計として長らく、社内取締役を中心に構成される監査役会設置会社が主流であったことがその背景としてあるだろう(筆者注:以下本稿では、簡易的に社内取締役=業務執行取締役として整理する)。実際に、2020年の調査※1においては、マネジメント・ボードを志向する企業が約3分の2を占めることが分かっている[図表2]。また、母集団が完全に一致するわけではないが、別の調査※2によると2020年時点で監査役会設置会社は66.7%という結果となっており[図表3]、機能面(マネジメント・ボード)と機関設計(監査役会設置会社)には一定の相関関係があることが推察される。

[図表2]取締役会の位置づけ(企業側の意識)

資料出所:経済産業省「社外取締役の在り方に関する実務指針 参考資料2 社外取締役に関するアンケート調査結果」(2020年7月)

[図表3]組織形態(東証一部)

資料出所:日本取締役協会「上場企業のコーポレート・ガバナンス調査」(2021年8月)を基に筆者作成(赤囲いは筆者)

[注]監査等委員会設置会社は2015年施行の改正会社法により、選択可能となった。

マネジメント・ボードの特徴は、各事業・機能の長である社内取締役を中心とした取締役会において、合議で個別具体的な業務執行を決定することにある。重要な業務執行を民主的に決定することは、特に「就職=就社」傾向の強い会社では、内部論理の妥当性を担保し、社内の納得感を最大化する意味で心理的に受け入れられやすい。比較的安定した経営環境の下、当該企業が成長局面にあれば、社内の合意形成も担保できるというプロセス面の実も取れるため、マネジメント・ボードは有効な手段となる。

しかし、外部環境が目まぐるしく変化する中では、必ずしもマネジメント・ボードが適切だとは言えなくなる。なぜなら、取締役会の中で内部の論理が強烈に働くことは、大局観に基づく決定を阻害し、株主や社会を念頭に置いた成長の足かせとなるためだ。また、当該企業の経験のみを有する人たちで多数派が構成される場合、その視点の偏りから、中長期的な視点からのリスクテイクもしづらくなるだろう。

コードの原則4-3では「取締役会は、独立した客観的な立場から、経営陣・取締役に対する実効性の高い監督を行うことを主要な役割・責務の一つと捉え(後略)」としている。デジタル化の進展により経営環境のスピード感がますます高まるとともに、コロナ禍により不確実性が高まる中では、モニタリング・ボードのほうが仕組みとして合致しやすく、取締役会の機能として経営の監督がよりクローズアップされ、その強化のために改訂が行われたと整理できる。

ここで留意すべきことは、モニタリング・ボードを志向する上で機関設計の変更は必要か、という問いだ。確かに、指名委員会等設置会社や監査等委員会設置会社は、法律上の整理から、モニタリング・ボードと親和性が高い。だからといって、監査役会設置会社がモニタリング・ボードにそぐわないと考えるのは早計だ。コードにも記載のとおり、「3種類の機関設計のいずれを採用する場合でも、重要なことは、創意工夫を施すことによりそれぞれの機関の機能を実質的かつ十分に発揮させること」だ(基本原則4・考え方)。監査役会設置会社も、モニタリング・ボードとして機能させることは可能と考えられ、その工夫の在り方についても、コード改訂の流れと併せて次章以降で説明していく。

4.社外取締役の重要性/指名・報酬機能について

今回の改訂における取締役会の機能発揮とは、経営の監督機能の強化と説明した。それでは、誰が監督機能の担い手となるべきだろうか。それは、社外取締役であることに異論がないと思われる。社内取締役が経営の監督を行うことは、自らを監督することと同義であり、その効果が認められにくいからだ。社内取締役は業務執行のトップとして、執行と監督の結節点となること、すなわち、執行側として重要な議案を取締役会に上程し、取締役会で承認された方針に基づき、執行側に展開し業務を執行することが期待される。

ここで、「重要な議案」とは、法令上の要件を満たすことは当然だが、モニタリング・ボード下で本質的に議論すべきは、内部の論理と株主・社会の期待を考慮しながら検討すべき事項、すなわち、企業価値に大きく影響する事項ということになるだろう。日本取締役協会は、企業価値を左右する議案として、以下の六つを挙げている[図表4]。

[図表4]企業価値を大きく左右する議案

2.大規模なM&A

3.撤退を含む事業ポートフォリオの再構築

4.大規模な投資(設備投資、研究開発投資、IT投資等)

5.資本政策・BS最適化・株主還元

6.意思決定プロセス/ガバナンス機構の設計

資料出所:日本取締役協会「独立社外取締役の行動ガイドラインレポート2」(2020年6月)

これらの議案に対し、社外取締役は株主の代理人として、企業価値を最大化する経営が行われているか、簡略化すると、「内部の論理に偏重していないか」をチェックすることが期待される。これを強化するには、まずは形式面として取締役会の社外取締役構成比率を高めるべきであり、それが今回の改訂につながっているといえる。

では、実質面において監督機能を高める観点から行うべきことは何か。それは、監督の観点での議論の質を向上させることだ。具体的には、自社を取り巻く外部環境、経営課題・方針を整理し、自社の経営の監督に必要なスキルを検討の上、取締役会(特に社外取締役)がチームとして、そのスキルを持ち、多角的視点からの議論を可能にすることが大切だ。このため、各取締役の知識・経験・能力等を一覧化するスキル・マトリックスの作成(補充原則4-11①)に際しては、取締役個々人のスキルを起点とするのではなく、自社にとって必要なスキルセットは何か、どの取締役に各スキルの発揮を期待するのか、という視点が必要だ。

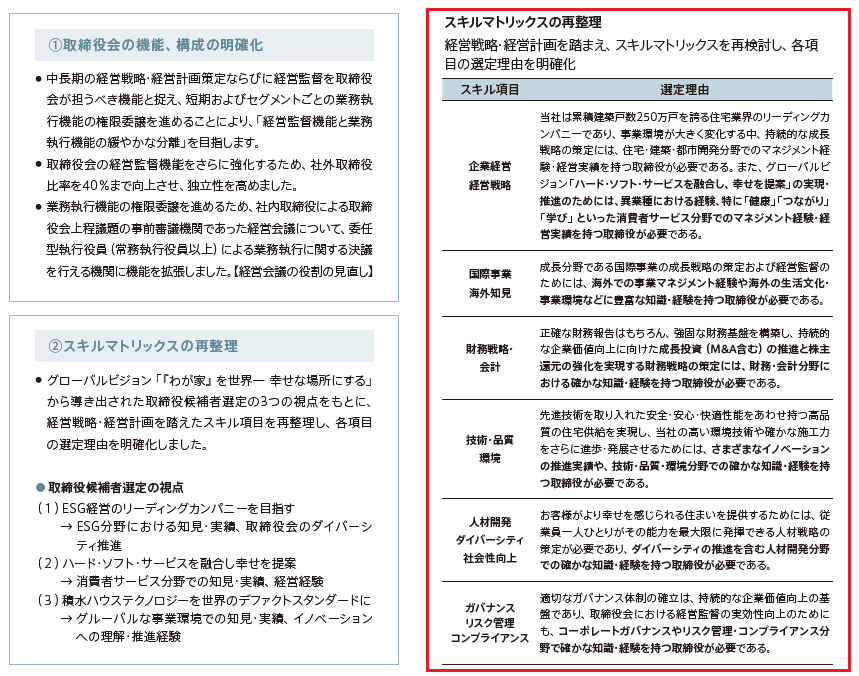

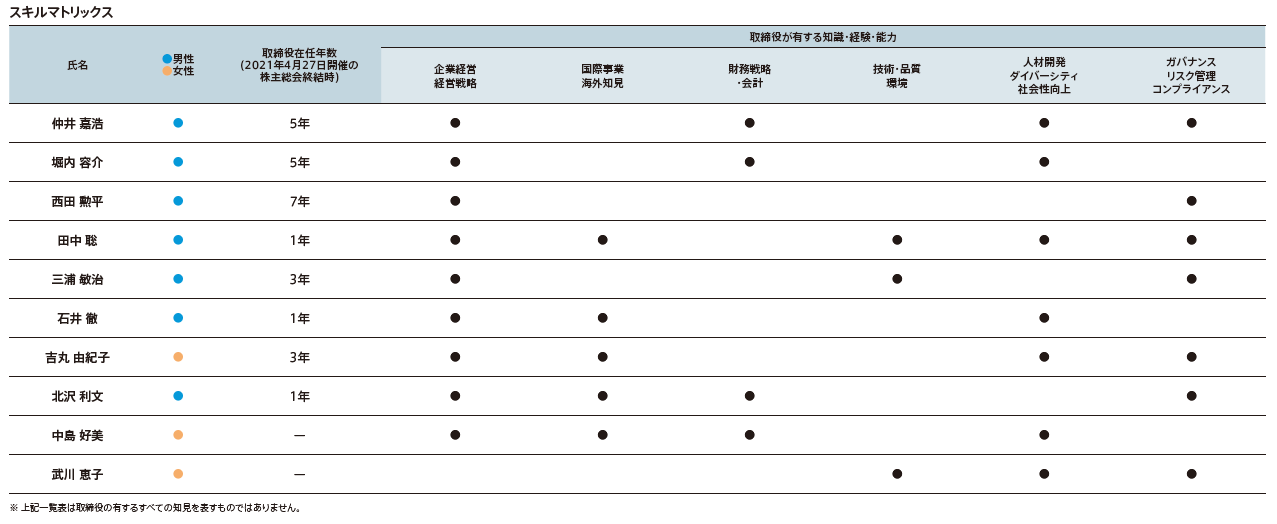

先進事例として、積水ハウス株式会社では、各スキルの選定理由を明確化した上で、取締役の有する知識・経験・能力との対応関係を開示している[図表5]。

[図表5]スキル・マトリックスの開示事例(積水ハウス株式会社)

資料出所:積水ハウス株式会社「統合報告書2021」(2021年1月期)(赤線枠囲いは筆者)

補論になるが、誰をスキル・マトリックスの対象とすべきかについての議論もある。モニタリング・ボードを前提とすれば、基本的には社外取締役を対象とすべきだ。もちろん社内取締役を含めることを否定するものではないが、社内取締役と社外取締役を同じスキル項目で記載することが適切か、そのスキルはどのような意味合いかを整理することが必要であろう。

昨今の多様性重視の流れから、取締役会の多様性を確保しようとする流れもあり、女性・外国人の取締役への登用が注目を集めている。欧米では、女性取締役の一定比率の選任を求めるクオータ制の取り組みも見られる。日本人男性中心の日本企業の取締役会における多様性重視の取り組みへの端緒としてこの潮流を否定するものではないが、本質的には各取締役の知識・経験・能力の多様性を重視すべきだ。

また、社外取締役に他社経営経験を有する者を含めるべき(補充原則4-11①)という改訂がなされているが、ここまでお読みいただければその狙いは分かるだろう。経営の監督とは、経営陣に「良い質問」をすることと捉えると、不確実性の高い経営環境の中では、自身の経験に基づく経営センスを持ち合わせた社外取締役の存在は重要と考えられるためだ。

ここまでは、監督機能の向上に向けた取締役会の体制面について解説した。それでは、社外取締役はどのように業務執行を監督していくべきだろうか。まずは、取締役会の議案に賛否を表明することが挙げられる。しかし、それ以上に重要なことは、業務執行を担う経営陣(特にCEO)の指名と報酬をグリップすることだ。社外取締役も関与し承認した経営方針・計画に基づき、経営陣のパフォーマンスを見て、報酬によって評価する。業績が継続的に振るわない場合、株主に成り代わって経営陣(特にCEO)を解任する。これらを、内部の論理にとらわれすぎず、より実効的に行うには、経営陣から独立していることが必要だ。

今回の改訂では、こうした文脈から指名・報酬委員会の独立性がクローズアップされたと整理できる。仮に委員会の過半数が社外取締役であったとしても、CEOや社内者が委員として所属する場合、当該社内者の役割を明確にしなければ、その委員会の実効性が疑われるだろう。

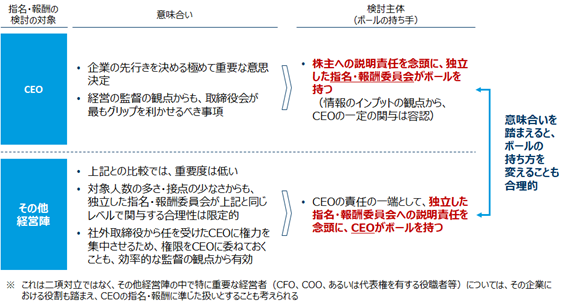

経営陣の指名・報酬権限はCEOの権力の源泉だ。そのため、CEOがその権限を手放し、指名・報酬委員会に委ねることは抵抗感があるだろう。ここで重要なのは"ボールの持ち方"だ。社内事情に精通していない社外取締役が、全役員の指名・報酬に主体的に関与することは現実的に難しく、かえって最適な評価・配置を妨げる恐れもある。このため、CEOを除く役員の指名・報酬は、CEOに結果を問い、その妥当性を確認する(CEO以外の指名・報酬のボールはCEOに)。反対に、CEOの指名・報酬はプロセス面から委員会が関わる(CEOの指名・報酬のボールは社外取締役に)[図表6]。

指名・報酬委員会を設置したからといって、経営陣全員に指名・報酬委員会が一様に関与するのではなく、経営陣の役割の重要性等に応じて委員会の権限を検討すべきだろう。

[図表6]指名・報酬の権限の持ち方の考え方

5.取締役会の実効性向上に向けて

前章では、経営の監督における社外取締役の重要性や、独立した指名・報酬委員会の意義について概観した。それでは、監督機能を担う取締役会の実効性はどのように高めるべきだろうか。

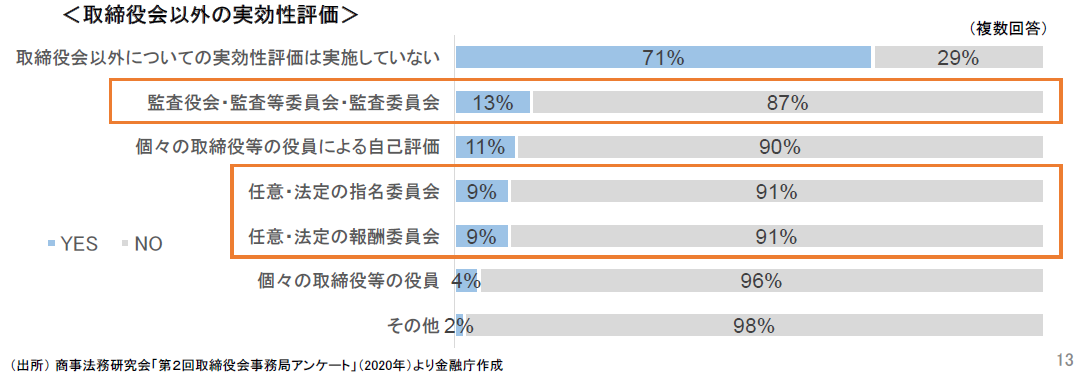

取締役会の実効性評価は、2015年に初めてコードが策定されて以来、取り組みが浸透してきている状況だ※3。しかしその実情は、資料の質や配布時期、開催時間、議案のような、取締役会そのものの評価にとどまっているのではないだろうか。実効性評価をさらに進展させるには、対話ガイドライン(3-7)で言及されているように、監督機能の主な担い手である社外取締役個人や委員会の評価まで行うことが合理的だが、これらの評価を行う企業はまだまだ少数だ[図表7]。

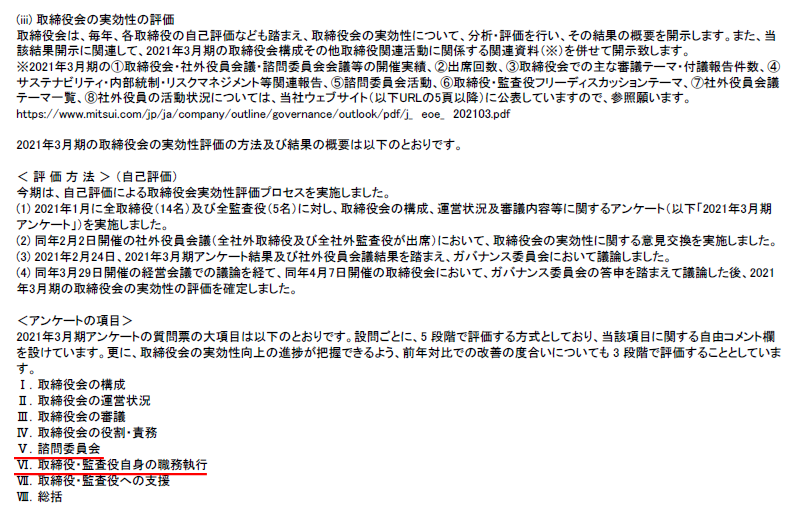

先進事例として、三井物産株式会社は、評価アンケートの項目に取締役個人や委員会を含めていることを開示している[図表8]。

[図表7]取締役会以外の実効性評価

資料出所:金融庁「第21回事務局参考資料」(2020年11月18日)より一部抜粋

[図表8]取締役会の実効性評価の開示事例(三井物産株式会社)

資料出所:三井物産株式会社「コーポレート・ガバナンス報告書」(2021年6月)より一部抜粋(赤下線は筆者)

特に個人評価となると、「社外取締役を評価するなど畏れ多い」「監督の担い手である社外取締役の評価の妥当性は誰が担保するのか」といった問題が生じ得るため、米国のように筆頭独立社外取締役が個人評価をリードすることや、英国のように外部評価を活用することも一法だ。これからスキル・マトリックスの策定・公表が進むと予想されることや、改正会社法施行規則※4によって、各社外取締役に求められるスキル・役割は今後ますます明確化されていく方向感である。対外的な説明責任を果たす観点からも、まずは、これらの開示情報を基に評価を行うことが考えられるだろう。

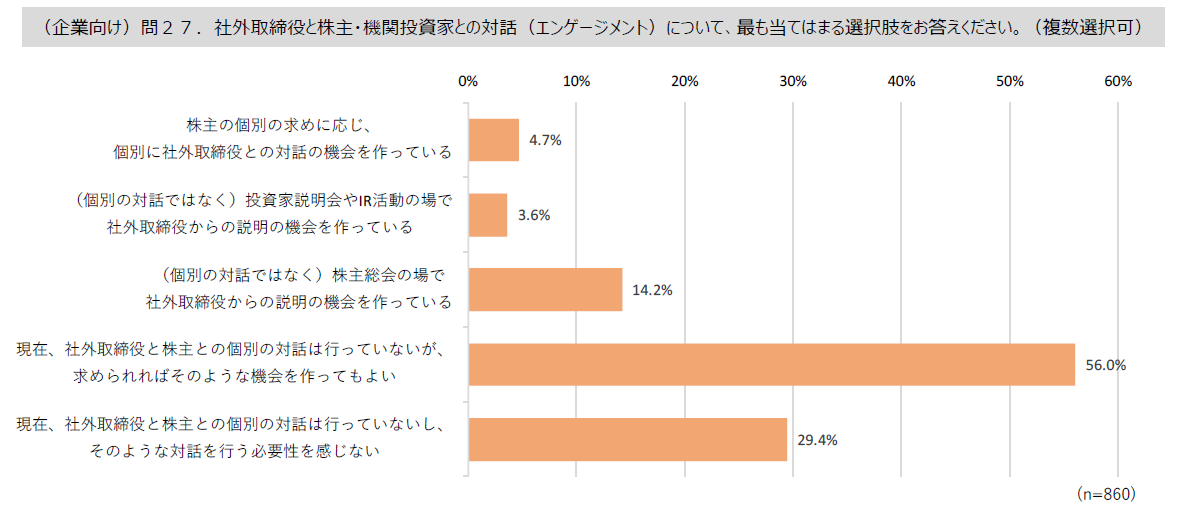

また、今回改訂された「社外取締役が株主との面談に臨むこと」(補充原則5-1①)も実効性向上の観点から重要だ。2020年時点では、株主・機関投資家との面談を行っている社外取締役は10%に満たない[図表9]。しかし、株主の代理人としての社外取締役の役割がますます問われる中では、投資家の意見を取締役会の議論にも反映することで、内部の論理に偏重した経営が行われていないか、視点を都度新たにすることが考えられる。投資家と面談を行い、投資家に対し自社状況に関する説明責任を果たすとともに、投資家の声を取締役会に届ける役割が社外取締役に期待されていることを、会社としても伝えていくべきだろう。

[図表9]社外取締役と株主・機関投資家との対話(企業側の回答)

資料出所:経済産業省「社外取締役の在り方に関する実務指針 参考資料2 社外取締役に関するアンケート調査結果」(2020年7月)より一部抜粋

最後に取締役会の後継者計画について述べる。2018年のコード改訂によりCEOの後継者計画に注目が集まり、多くの企業で取り組みが進んでいる段階とみられる。しかし、社外取締役の後継者計画は、相対的に進展していないのが実情でないだろうか。「会社は社長の器以上にはならない」といわれるが、モニタリング・ボード下では、取締役会は、CEOの指名・報酬への積極的な関与が期待されている。これを踏まえると、その担い手となる社外取締役の質を維持・向上する必要性はますます高まり、いかに自社に適合する社外取締役を選任し続けるかが大きなポイントとなる。ただでさえ、社外取締役の担い手不足が叫ばれる中、前広に計画を立案・運用していくことが必要だろう。

6.おわりに

これまで、今回のコード改訂の目玉の一つである、取締役会の機能発揮について概観してきた。次回以降で解説する他の改訂項目も含め、企業からすれば、コンプライ・オア・エクスプレインの検討から始まり、いざコンプライするとなった際の社内対応など、相当な負荷が生じているのではないだろうか。特に実務担当者からは、「自分たちの会社なのだから勝手にやってよいのではないか」という声が聞こえてきそうだ。また、取締役会の機能発揮に限ると、「社外取締役の増員が業績向上に直結するとは限らないではないか。むしろ、社内の雰囲気を乱す原因となりかねず、人数・役割・発言は最小限でお願いしたい」という本音もありそうだ。

しかし、株式会社は、その成り立ちを踏まえると、資金の出し手である債権者および株主への中長期的なリターンを行っていくことが宿命づけられている。日本企業の現状として、ROEが低迷傾向にあることに鑑みると、国の成長戦略として、「企業の稼ぐ力」を取り戻すための要求が矢継ぎ早になされるのは自然な流れだろう。幸いコードはハードローではないため、コンプライしなくても罰則が適用されるわけでない。中長期的にリターンを生み出せる体制が整備できていれば、コードをコンプライする必要性は低いと考えられる。コードは押し付けられるものとして捉えるのでなく、稼ぐ力を得る、あるいは多くの株主から投資を得るためのヒントが詰まった指針として捉え、自社には何がフィットしそうかを前向きに考える視点が大切ではないだろうか。

また、コンプライしたからといって、即座に効果が表れると考えるのも早計だ。コードは企業の中でもトップオブトップを対象とするものが多く、その一部が変わったとしても、現場を含む企業全体の変革には長い年月が必要であり、その取り組みが投資家や社会といった外部に知れわたるにはさらに時間を要すると考えられるためだ。短期的でなく中長期的にリターンを生み出せる企業となるために、今行うべきことは何か。こういった視点を持ってコードに向き合っていくことが肝要と考える。

【本文注】

※1 経済産業省「社外取締役の在り方に関する実務指針 参考資料2 社外取締役に関するアンケート調査結果」(2020年7月)

※2 日本取締役協会「上場企業のコーポレート・ガバナンス調査」(2021年8月)

※3 2016年時点では実効性評価の実施率が55.0%(東京証券取引所「コーポレート・ガバナンス白書2017」)にとどまっていたが、2020年時点では81.5%(同「コーポレート・ガバナンス白書2021」)まで高まっている

※4 2021年3月に施行された会社法施行規則74条4項3号により、「当該候補者が社外取締役(社外役員に限る。以下この項において同じ。)に選任された場合に果たすことが期待される役割の概要」の参考書類への記載が義務化された

|

池田祐介 いけだ ゆうすけ マーサージャパン株式会社 組織・人事変革コンサルティング部門 役員報酬・コーポレートガバナンスプラクティス アソシエイトコンサルタント 大手総合電機メーカーを経て現職。総合電機メーカー在職中は、総務部にて株主総会・取締役会の企画・運営を担当。マーサーにおいては、商社・インフラ・機械・化学・食品・消費財等の幅広い業界に対する、役員報酬制度設計、サクセッションプラン設計、指名・報酬委員会運営、海外子会社役員報酬制度設計などの数多くのプロジェクトに従事。神戸大学法学部卒業 |

|

磯谷健介 いそがい けんすけ マーサージャパン株式会社 組織・人事変革コンサルティング部門 役員報酬・コーポレートガバナンスプラクティス アソシエイト 金融、自動車、素材、ハイテクセクターなどの数多くの業界において、報酬委員会及び指名委員会の設計・運営、経営刷新に伴う役員報酬・指名及びガバナンス機構の設計支援等の多くのプロジェクトに従事。精密機器メーカー、物流、政府系ファンド、監査法人等における新人事制度の設計支援等のプロジェクト経験も有する。京都大学法学部卒業 |