マーサージャパン株式会社 組織・人事変革コンサルティング部門

役員報酬・コーポレートガバナンスプラクティス

中村 透 アソシエイトコンサルタント

ポイント

❶ESG(環境・社会・統治)/長期投資の増加に伴い、企業には自社の存在意義(パーパス)を原点とする、「企業のサステナビリティ(稼ぐ力)」と「社会のサステナビリティ」の同期化が求められている

❷取締役会による、サステナビリティを巡る監督の実効性を高めるため、各社では経営戦略・課題を踏まえ、役員へのインセンティブ付与や、サステナビリティの検討・推進体制などの見直しを行う必要がある

❸サステナビリティに関する開示情報の充実については、投資家との建設的な対話を通じた企業価値向上に向けた取り組みの一環として位置づけ、推進することが期待される

1.はじめに

連載第4回目に当たる本稿では、2021年6月の改訂コーポレートガバナンス・コード(以下、「コード」)および「投資家と企業の対話ガイドライン」(以下、「対話ガイドライン」)のうち、「サステナビリティ(ESG要素を含む中長期的な持続可能性)を巡る課題への取り組み」に焦点を当てる。本テーマに関する改訂の要点を以下に整理する。

1.リスクの減少のみならず収益機会にもつながる重要な経営課題であるという認識に基づくサステナビリティを巡る課題への対応【補充原則2-3①】

2.サステナビリティについての取り組みに関する適切な開示。プライム市場上場会社における、気候関連財務情報開示タスクフォース(TCFD)またはそれと同等の枠組みに基づく開示の質と量の充実【補充原則3-1③】

3.取締役会によるサステナビリティを巡る取り組みについての基本的な方針策定および実効的な監督【補充原則4-2②】

4.ESGやSDGsに対する社会的要請等を踏まえた、経営戦略・経営計画等への適切な反映【対話ガイドライン1-3】

本改訂は、経営戦略の在り方や取締役会の責務に関する具体的な記述が盛り込まれている点において、各社のアクションを後押しする一歩踏み込んだ内容といえよう。しかし、サステナビリティに関する取り組みは、必ずしもすべてのステークホルダーにとって腑に落ちるものではなく、「総論賛成、各論反対」の事態を引き起こすことが多いのも事実である。本稿では、サステナビリティの重要性が高まっている背景にある投資家の視点に立ち返った上で、取締役会・経営陣に本質的に求められている対応について検討を行う。

2.サステナビリティを巡る投資家の動向

そもそも、なぜサステナビリティの取り組みがコードや対話ガイドラインで要請されているのか、そして具体的にどのような対応が求められているのか。本章では、サステナビリティが重要視される背景にある投資家の動向と、彼らが企業に要請するサステナビリティ課題への取り組みについて概観する。

[1]投資家を取り巻く環境の変化

投資家によるESGの重視は、2006年に国連が運用機関に対して、投資にESGの視点を組み入れることなどを原則とする「責任投資原則(PRI)」を提唱したことに始まる。2006年当時から2021年現在にかけてPRI署名機関は100機関から4157機関に、運用資産総額は6.5兆ドルから121.3兆ドルにまで増加していることから、国際的に浸透しつつあることがうかがわれる※1。日本においてもこれを加速する動きとして、2020年のスチュワードシップ・コード改訂で、サステナビリティの考慮に基づく「目的を持った対話」(エンゲージメント)が投資家に要請された。ESG投資は今後もさらに活発化していくことだろう。

[2]パッシブ運用の拡大

投資家視点でのサステナビリティについて理解を深めるためには、投資家の運用スタイルの動向に関しても把握しておく必要がある。まず前提として、株式投資家の運用スタイルは、アクティブ運用とパッシブ運用の二つに大別される。

アクティブ運用:ベンチマークとなる市場インデックスを上回る成果を目指す運用手法。ファンドマネージャーやアナリストが投資対象企業の選定を行い、株式の売買を決定する。よって、投資先企業に不満がある場合は売却することが可能である。

パッシブ運用:ベンチマークとなる市場インデックスに連動する成果を目指す運用手法。TOPIXや日経平均等の市場インデックス構成全銘柄へ投資を行う。一度投資を開始すると、市場インデックス構成銘柄である限り売却することなく半永久的に保有し続ける。そのため、「忍耐強い資本(ペイシェントキャピタル)」を提供する究極の長期投資家ともいわれる※2。

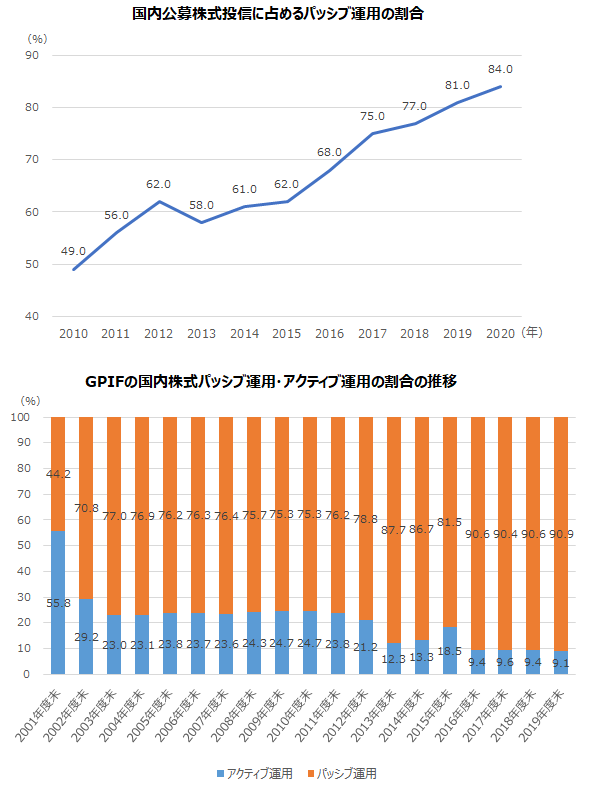

[図表1]は、国内公募株式投信に占めるパッシブ運用の割合およびGPIF(年金積立金管理運用独立行政法人)の日本株投資におけるパッシブ運用・アクティブ運用の割合の推移を示しているが、いずれにおいてもパッシブ運用の割合が年々高まり、現在では8割超であることが確認される。すなわち、日本企業に投資している投資家の大半は、全上場企業(日本経済全体)に投資し、かつ半永久的に保有し続ける長期投資家なのである※3。

[図表1]日本株運用におけるパッシブ運用の割合

資料出所:経済産業省「サステナブルな企業価値創造のための長期経営・長期投資に資する対話研究会 第1回事務局説明資料」(2021年5月)

[3]パッシブ運用を行う長期投資家が考えるサステナビリティとは

それでは、パッシブ運用を行う長期投資家が考えるサステナビリティとは、具体的には何を指すのだろうか。パッシブ運用が「日本経済全体への長期投資」であることを踏まえると、おのずと答えは見えてくるだろう。企業のサステナビリティ(「稼ぐ力」・競争優位の持続性)と、社会のサステナビリティ(企業活動の場、市場・リソースとしての社会の持続性)の二つが実現される見通しがなければ、運用成果を見込めないのである。長期投資家は、この二つのサステナビリティの「同期化」を図っていくことを、企業に求めていると考えられる。

「同期化」に向けて企業として取り組むべきは、経済産業省の検討会・研究会で提唱されているように※4、事業ポートフォリオ・マネジメントやイノベーションの種まきを通じて「稼ぐ力」の持続性を強化すること、社会のサステナビリティからの企業への影響を経営戦略に反映すること、そして投資家との対話を通じてそれらを磨き上げていくことである。

その原点となるのが「存在意義(パーパス)」ではないだろうか。世界最大のパッシブ運用機関であるブラックロックは、2018年以降のCEOレターにおいて、存在意義の重要性を繰り返し説いており、直近2021年においても「貴社が顧客、従業員、地域社会に対して価値を提供する際に企業理念(パーパス)をより一層明確に示すことができれば、貴社は競争で優位に立ち、株主のためにより多くの長期的かつ持続的な利益を生み出すことができるようになります」と発信した。企業・社会のサステナビリティ同期化に向けて、企業には存在意義(パーパス)の再定義が求められているのである。

3.存在意義(パーパス)に基づく価値創造ストーリーの策定

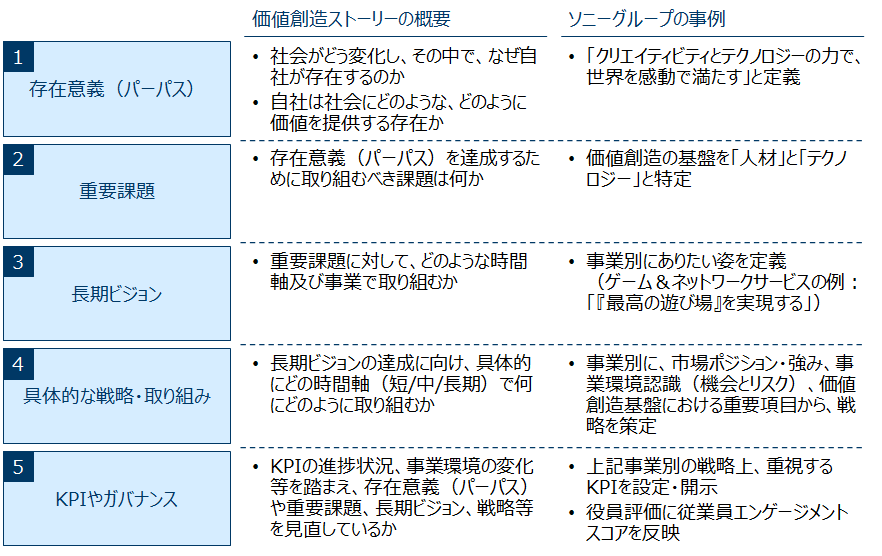

前章で述べた「存在意義(パーパス)の再定義」はゴールではなく出発点であり、各社は存在意義(パーパス)に基づき、中長期的な価値創造ストーリーを策定していくことが求められる。本章では、経済産業省の「サステナブルな企業価値創造のための長期経営・長期投資に資する対話研究会」(以下、「SX研究会」)で提唱されている枠組みに沿って、好事例としてソニーグループのストーリー構成を紹介する。

本枠組みはSX研究会で検討中のものであるが、存在意義(パーパス)、重要課題、長期ビジョン、具体的な戦略・取り組み、KPI・ガバナンスの項目の一体的・統合的な構想を促す枠組みとなっている。各項目の概要とソニーグループにおけるストーリーを[図表2]で示しているが、まずソニーグループの存在意義では、「世界を感動で満たす」という社会のサステナビリティに、「クリエイティビティとテクノロジー」という競争優位の源泉をもって貢献していくことが表現されている。そして、その競争優位を構築する上での重要課題を「テクノロジー」と「人材」と特定する。また、全社の中期経営計画に加え、事業別にも市場ポジション、事業環境認識(機会とリスク)、マテリアリティなどに基づく長期ビジョンと戦略の策定・開示を行っている。

価値創造ストーリーの至るところで企業・社会のサステナビリティが考慮されていることが明白であり、KPIのモニタリングや長期投資家との対話から得た示唆に基づき、継続的に同期化の深化を図っていくための基盤が整いつつあるといえよう。

[図表2]価値創造ストーリー策定概要とソニーグループの事例

資料出所:経済産業省「サステナブルな企業価値創造のための長期経営・長期投資に資する対話研究会」第3回事務局説明資料(2021年7月)、ソニーグループ「Corporate Report 2021 統合報告書」(2021年)に基づき筆者作成

長期投資家の要請と今回のコード改訂の趣旨に鑑みるに、存在意義(パーパス)に基づく価値創造ストーリーの策定は、企業と長期投資家が建設的な対話を行う上でもはや必須といえよう。そして、株主の代表として経営執行を監督する立場である取締役会には、存在意義(パーパス)や長期ビジョン、足元の業績など、時に両立が困難な要素から成る価値創造ストーリー検証し続けることが求められる。

4.「実効的な監督」に向けて求められる対応

前章で述べた存在意義(パーパス)に基づく経営、そして長期投資家との対話を通じた見直しを実現していくに当たっては、取締役会による「実効性の高い監督」が不可欠である。本章では、サステナビリティを巡る監督において重要な要素である「①役員へのインセンティブ付与」「②検討・推進体制」に焦点を当て、監督の実効性を高めるための施策の方向性について検討する。

[1]役員へのインセンティブ付与

役員報酬のKPIにサステナビリティ指標を組み込むことは、執行側の動機付けに加え、取締役会や報酬委員会の議論活発化という観点で実効性向上に寄与する。指標選定および目標設定、そして達成度評価の過程において、自社にとって特に重要なサステナビリティ課題は何なのか、長期ビジョンに対してオントラックで進んでいるのか、軌道修正が必要なのか。定量的成果が必ずしも見えない中では、財務指標以上に踏み込んだ議論が求められる。

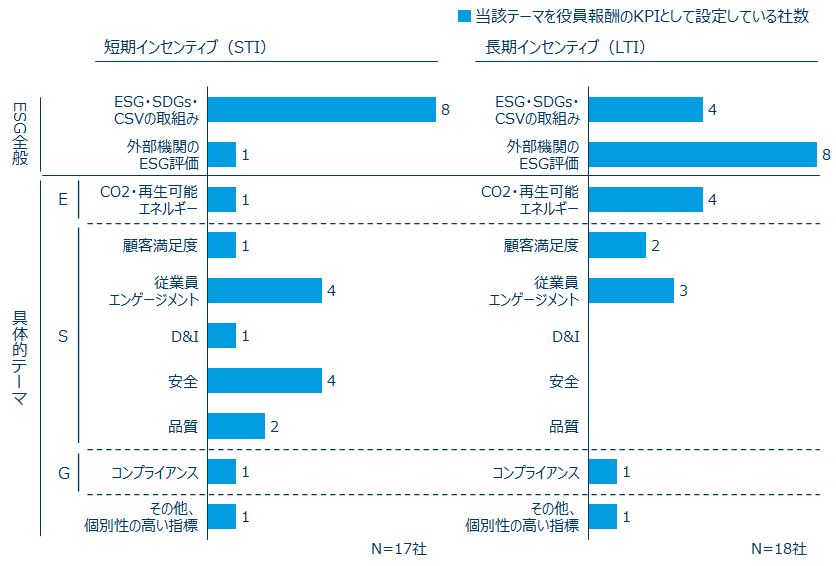

日本企業の現状に目を向けると、TOPIX100構成銘柄のうち、2020年度提出の有価証券報告書で、役員報酬においてサステナビリティを考慮することを開示している企業は34社であるが、その中で具体的な領域・テーマを示している企業は、半数以下の15社にとどまる。その他の企業は「ESG取り組みの状況」といった記載か、外部機関によるESG評価を採用している[図表3]。

[図表3]TOPIX100の役員報酬におけるサステナビリティ関連指標

資料出所:各社有価証券報告書(2020年度)に基づき筆者作成

この実態は、「投資家との建設的な対話」という上位目的に照らしてどう捉えるべきだろうか。例えば、外部機関によるESG評価は客観的な結果指標としての有効性は高い。一方で、評価の根拠は開示されない場合も多いことを踏まえると、何が課題か、どう軌道修正するか、といった投資家との対話が深まりにくい懸念がある。KPI設定においては、指標の客観性や網羅性以上に、企業理念(パーパス)実現に向けたサステナビリティ課題との整合性が明確であることがより重要ではないだろうか。

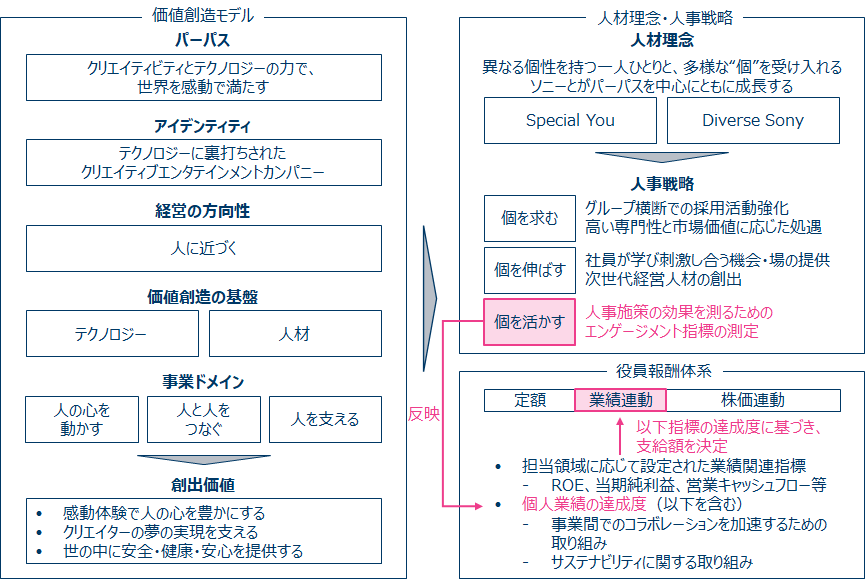

好事例として、先にも述べたソニーグループでは、「人に近づく」という経営の方向性に基づき、「個を求む・個を伸ばす・個を活かす」というグループ共通の人事戦略フレームワークを設定している。このうちの「個を活かす」において、「あらゆる人事施策の効果は、最終的にすべてエンゲージメントに反映される」との思想の下、社員エンゲージメント調査結果を役員の評価に反映している。価値創造モデル、人事戦略、そして役員報酬体系の一貫性が明確な事例といえよう[図表4]。

[図表4]ソニーグループの価値創造モデルと役員報酬への反映

資料出所:ソニーグループ「Corporate Report 2021 統合報告書」に基づき筆者作成

このように戦略・課題の解像度が上がると、その性質を踏まえてどのように報酬に反映するか、具体的には定量指標か定性指標か、反映先は短期インセンティブか長期インセンティブか、などという点についても、各ステークホルダーに対するメッセージ性の強い設計を行うことが可能となるだろう。

[2]サステナビリティの検討・推進体制

次に、取締役会によるリーダーシップの発揮を支える検討・推進体制について検討する。対話ガイドラインにおいて「サステナビリティに関する委員会」の設置に関する言及があるが、日本においては執行側の意思決定機関として位置づけられることが主流であり、取締役会の諮問機関として位置づけている事例はまだ少ない。しかし、コード改訂を踏まえた、取締役会による経営全般の監督機能の強化に向けた取り組みの一環として、今後各社で本格的な検討が行われることが予想される。

これに当たって、多くの日本企業が直面する課題が「人材確保」だろう。「監督」という観点では、社外取締役を中心とした議論が活発化されることが望ましい一方、議論をリードできるだけのサステナビリティ関連のスキル・ノウハウを持つ人材は市場において極めて少ないのが実態である※5。

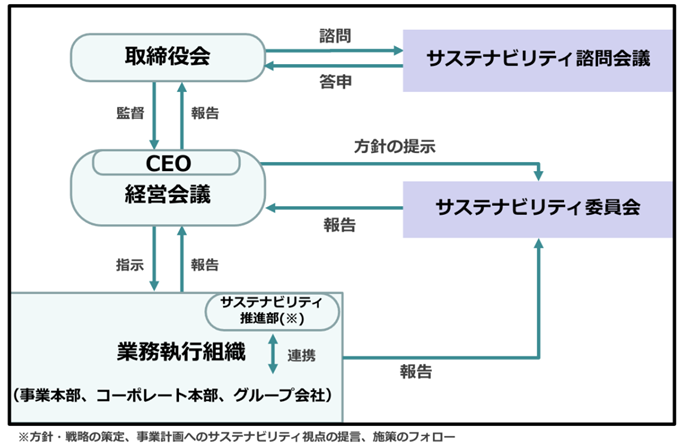

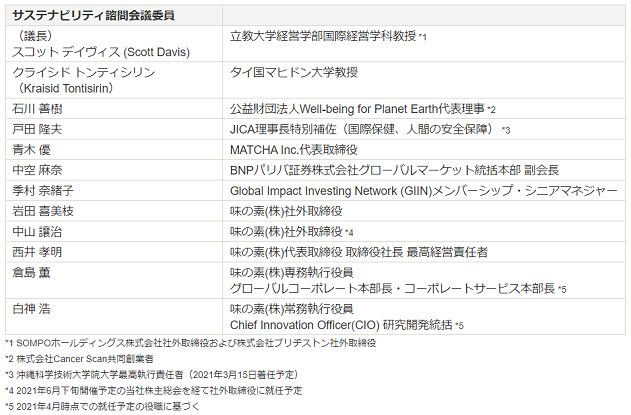

そこで、外部の有識者の活用により、サステナビリティを巡る議論の活発化と社内・社外取締役のノウハウ向上を図っているのが味の素の事例である。味の素では、2021年4月に取締役の下部機構として「サステナビリティ諮問会議」、経営会議の下部機構として「サステナビリティ委員会」を新設している[図表5]。前者は社外有識者・社外取締役・社内役員で構成され、半期に1度の頻度で、次期中期経営計画に反映するマテリアリティ(重要課題)やサステナビリティ目標設定について議論を行う[図表6]。

取締役会による監督の実効性を高めるためには、諮問機関である「箱」の設置に伴う一工夫が必要だろう。味の素は、専門性を備えた人材不足をボトルネックとして特定し、社内外の人材状況を踏まえて柔軟な設計を行った好事例である。各社の課題は、専門性のほかにも、執行側からの情報不足、議論時間の確保など多岐にわたるだろう。現体制・陣営における課題を特定した上で、体制・プロセスの見直しを図ることが肝要である。

[図表5]味の素のサステナビリティ推進体制

資料出所:味の素株式会社「サステナビリティ推進体制の強化およびサステナビリティ諮問会議委員決定のお知らせ」(2021年3月8日)([図表6]も同じ)

[図表6]味の素のサステナビリティ諮問会議委員

5.サステナビリティの取り組みに関する開示

これまでサステナビリティ課題の経営戦略への反映や取締役会による監督について述べてきたが、国内外の投資家による企業価値分析の入口となるのは開示情報である。ESGの取り組みについて「十分開示している」と考える企業が30%ほどであるのに対し、そう考えている投資家は3%のみというアンケート結果もある※6。欧州を中心に気候変動問題に関する情報開示の義務化に向けた動きも加速する中で、日本のコードにおいてもプライム市場上場会社を対象に気候変動に関する枠組みであるTCFDが指針として示されたことは、「コンプライ」を促すための仕掛けとも捉えられる。本章では、TCFDに基づく開示に焦点を当て、求められる対応について考察する。

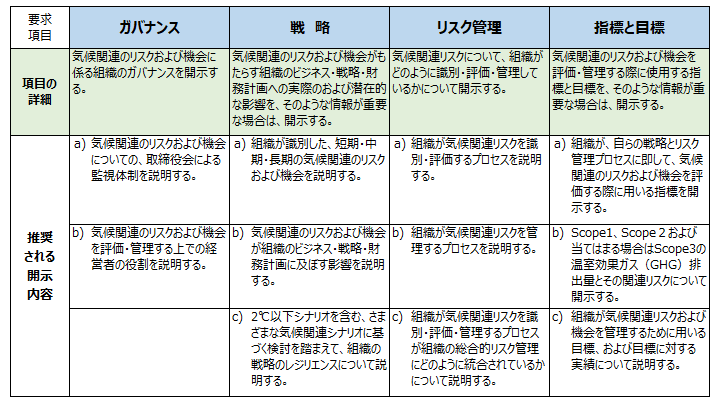

コードが示す具体的な活動は、「気候変動に係るリスク及び収益機会が自社の事業活動や収益等に与える影響について、必要なデータの収集と分析を行い」(補充原則3-1③)という内容である。ここから、「コンプライ」に向けてはTCFDの項目[図表7]の中でも、「戦略」(気候関連のリスクと機会がもたらす組織のビジネス・戦略・財務計画への実際の影響および潜在的な影響)に関する分析、具体的には「気候変動シナリオ分析」とこれを踏まえた対応策の検討が必須であることが推察される。

シナリオ分析の手順や事例は、環境省が策定している実践ガイド※7で紹介されているとおりであるが、投資家との対話を前進させるために重要であるのは、壮大な分析を作り込むために何年もかけることではなく、まずは分析の現実的なスタート地点(一事業部門を対象とする、定性評価のみを行う等)を定めて実践した上で、分析を充実させていくための段階的ステップを描くことだろう。

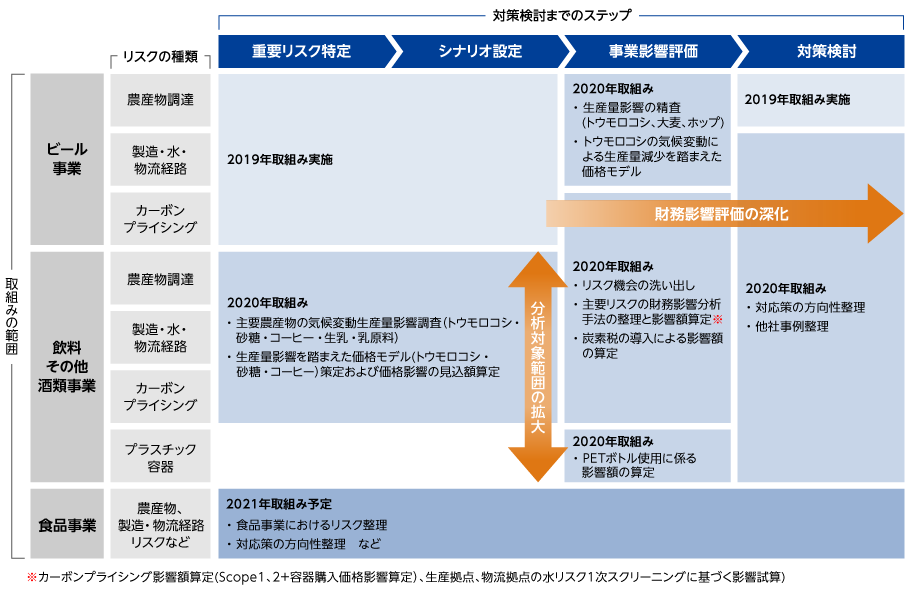

事例として、アサヒグループホールディングスでは、2019~2021年の3年間でシナリオ分析の対象を拡大する計画に沿って、取り組みが進められている[図表8]。

[図表7]TCFDの項目および推奨される開示内容

資料出所:気候関連財務情報開示タスクフォースによる提言(最終版)(2017年)

[図表8]アサヒグループホールディングスにおけるシナリオ分析の検討ステップ

資料出所:アサヒグループホールディングス株式会社Webサイト「シナリオ分析(TCFD)」

ステークホルダーとの対話から得られたヒントを取り入れ、分析の幅・質が上がると、新たな経営課題も浮かび上がってくるだろう。これらを自社の存在意義(パーパス)や経営戦略のアップデートに活用することが可能となる。情報開示の義務化に向けた各国・機関の動きは加速しつつあるが、これを待たずとも、企業価値向上に向けた取り組みの一環として位置づけ、推進することが期待される。

6.終わりに

本稿では、サステナビリティを巡る課題への取り組みについて、長期投資家からの要請に加え、取締役会による実効性の高い監督および情報開示を行うためのポイントについて述べてきた。投資家からの要請を踏まえると、自社のサステナビリティと社会のサステナビリティを切り離して考えている企業は、今後急速に競争優位性を失うことになりかねない。自社の経済的利益を追求する片手間に社会に貢献、という姿勢はもう通用しないだろう。

「企業・社会のサステナビリティの同期化」に向け、各社には独自の存在意義(パーパス)およびこれを起点とする経営戦略・価値創造ストーリーの再定義、そして一連の活動における取締役会による強力なリーダーシップ発揮が求められているのである。

【本文注】

※1 PRI 「Annual Report 2021」(2021年)

※2 BlackRock "LETTER TO CEO 2018"(2018年)

※3 海外投資家の中でも、特に巨額な運用資産額を誇るブラックロック、ステートストリート、バンガードはいずれもパッシブ運用を主力とする。

※4 経済産業省「サステナブルな企業価値創造に向けた対話の実質化検討会中間取りまとめ」(2020年8月)、「サステナブルな企業価値創造のための長期経営・長期投資に資する対話研究会 第1回事務局説明資料」(2021年5月)

※5 日本総合研究所によるTOPIX100の株主総会招集通知、有価証券報告書(2018年3月期)に基づく分析では、社外取締役のうちESG・CSRに関連するスキルを保有する人数の割合は平均2.9%である(資料出所:日本総合研究所「日米英の取締役のスキル分析」〔2021年〕)。

※6 一般社団法人生命保険協会「企業価値向上に向けた取組みに関するアンケート集計結果一覧(2020年度版)」(2021年)

※7 環境省「TCFDを活用した経営戦略立案のススメ ~気候関連リスク・機会を織り込むシナリオ分析実践ガイド ver3.0~」(2021年)

|

船引はるか ふなびき はるか マーサージャパン株式会社 組織・人事変革コンサルティング部門 役員報酬・コーポレートガバナンスプラクティス アソシエイトコンサルタント 金融、IT、メーカーをはじめとする幅広い業界に対し、人事戦略策定、人事制度改革、タレントマネジメントの仕組みの設計および運用支援などのプロジェクトに携わった経験を有する。現在は、役員報酬・コーポレートガバナンスプラクティスのメンバーとして、役員報酬制度設計やサクセッションプランニングの設計・運営支援のプロジェクトを中心に担当する。東京大学教養学部卒業 |

|

中村 透 なかむら とおる マーサージャパン株式会社 組織・人事変革コンサルティング部門 役員報酬・コーポレートガバナンスプラクティス アソシエイトコンサルタント IRコンサルティング会社を経て現職。前職では、国内・海外機関投資家に関わるリサーチプロジェクトや、国内大手通信企業や大手化学メーカーのIRコンサルティングに従事。また、アクティビスト・株主提案対応支援、買収防衛策策定支援、委任状争奪戦支援の経験も有する。マーサーにおいては、銀行・電機・エンターテインメント企業等の役員報酬制度設計をはじめとしたコーポレートガバナンス関連のプロジェクトに従事。マンチェスター大学経営学修士課程(MBA)修了、日本証券アナリスト協会検定会員 |