中村 透

マーサージャパン株式会社 組織・人事変革コンサルティング部門

役員報酬・コーポレートガバナンスプラクティス アソシエイトコンサルタント

ポイント

1.株主総会を投資家と企業の建設的な対話の場とするため、企業は投資家のコーポレートガバナンスに対する考えを理解した上で、自社のコーポレートガバナンス体制を構築し対話に臨む必要がある

2.投資家の中でも、パッシブ運用を行う投資家と議決権行使助言会社は影響力が特に強いため、企業は必ずその考えを理解しなければならない

3.総会議案に反対票が積み上がった場合、企業は反対理由の分析に加え、対応策を投資家へ説明することが求められる

1.はじめに

連載第5回目に当たる本稿では、2021年6月の改訂コーポレートガバナンス・コード(以下、「コード」)および「投資家と企業の対話ガイドライン」(以下、「対話ガイドライン」)のうち、「株主総会関係」に焦点を当てる。2021年6月にコードおよび対話ガイドラインにて改訂された株主総会関係箇所は、以下の7点が挙げられ、いずれも「株主総会を投資家と企業の建設的な対話の場とすること」を目的とした改訂である。

1.(プライム市場上場会社に限る)議決権電子行使プラットフォームの利用【コード補充原則1-2④】

2.(プライム市場上場会社に限る)開示書類の英語開示・提供【コード補充原則3-1②】

3.株主総会議案の反対理由分析と株主への説明【対話ガイドライン4-1-1】

4.招集通知の早期開示【対話ガイドライン4-1-2】

5.有価証券報告書の早期開示【対話ガイドライン4-1-3】

6.株主総会関連の日程の適切な設定【対話ガイドライン4-1-3】

7.株主の利益に配慮したバーチャル方式株主総会の運営【対話ガイドライン4-1-4】

今回の改訂箇所は、実は目新しい改訂はほとんどなく、既にコードに記載されていた内容をプライム市場上場企業向けに強調した、もしくは対話ガイドラインへ追記したものに過ぎない※1。加えて、電子行使プラットフォームの利用や開示資料の英訳、招集通知の早期開示など、企業への要請が具体的に記載されているため、他の改訂箇所と比較し分かりやすい箇所といえる。

そのため、本稿では改訂箇所について個別に取り上げるのではなく、株主総会を投資家と企業の建設的な対話を行う場とする上で必須である、投資家のコーポレートガバナンスに対する考えを中心に解説を行う。

本稿では、まず、建設的な対話の対象となる投資家である機関投資家について概観する。次に、機関投資家のコーポレートガバナンスに対する考え方、特にコーポレートガバナンスの肝である指名と報酬について、議決権行使ガイドラインに基づき整理を行う。最後に、株主総会における投資家と企業の建設的な対話をどのように行うべきか検討したい。

2.建設的な対話の対象となる投資家とは

株主総会を投資家と企業の建設的な対話の場とするためには、対話の対象となる投資家を把握する必要があるが、一般的にはどのような投資家が対話の対象なのであろうか。そして、彼らの議決権行使スタンスはどのようなものであろうか。本章では、対話の対象投資家を特定し、その議決権行使スタンスを概観する。

[1]機関投資家の概要

対話ガイドラインが想定する主な対話対象投資家は、スチュワードシップ・コードの本来の名称が「『責任ある機関投資家』の諸原則」であることからも分かるとおり、機関投資家とされている。一般的に、機関投資家は運用資金の性質から国内投資家と海外投資家に分類される。

国内投資家:主に国内の年金と投資信託を運用する投資家。世界最大の年金基金である年金積立金管理運用独立行政法人(GPIF)をはじめとする公的年金や、ETF(上場投資信託)を通じて日本株を保有する日本銀行が運用資金の大半を占める。公的な性質の資金を運用しているため、スチュワードシップ・コードに署名し、受託者責任を厳格に果たそうとする傾向が強い。

海外投資家:主に海外の年金や投資信託を運用する投資家。政府系ファンド(ソブリンウェルスファンド)や大学基金、国内外の富裕層の資金を運用する場合もある。多岐にわたる性質の資金を運用しているため、スチュワードシップ・コードに署名していない投資家も存在する。

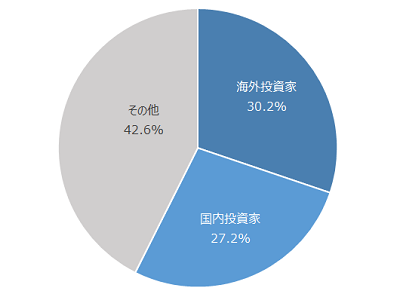

[図表1]は2021年3月末時点の全上場企業における機関投資家の保有割合を示したグラフである。日本の上場企業全体における海外投資家の保有割合は30.2%※2、国内投資家の保有割合は27.2%※3、機関投資家全体で57.4%を占める。

なお、機関投資家以外の42.6%を占める株主は、個人投資家や政策保有を目的とした事業法人である。

[図表1]投資主体別保有割合(2021年3月末)

資料出所:日本証券取引所グループ「2020年度株式分布状況調査」(2021年)より筆者作成

[2]機関投資家の議決権行使スタンス

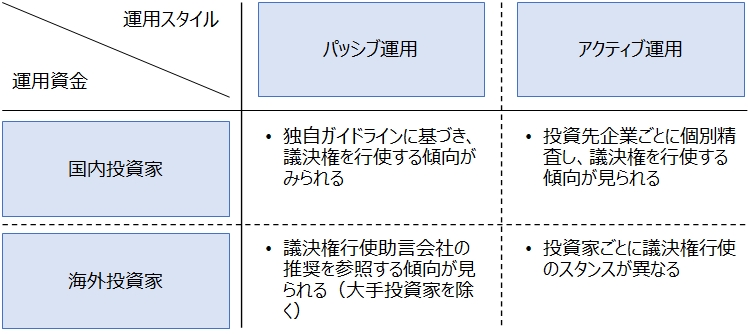

次に、機関投資家の議決権行使スタンスを概観したい。議決権行使スタンスを整理する上で、運用資金別の分類に加え、運用スタイル別の分類が有用である。なお、運用スタイルの詳細については本連載第4回「サステナビリティを巡る課題への取り組み」を参照いただきたい。

[図表2]にて、機関投資家の議決権行使の一般的な傾向を運用資金と運用スタイルにて整理した。国内投資家は、スチュワードシップ・コードにコンプライする形で、独自の議決権行使ガイドラインを策定する傾向が強い。そのため、パッシブ運用(ベンチマークとなる市場インデックスに連動する成果を目指す運用手法)においては独自の議決権行使ガイドラインに即した議決権行使を行う傾向が見られる。また、アクティブ運用(市場インデックスを上回る成果を目指す運用手法)においては、独自の議決権行使ガイドラインに加え、投資先企業と積極的に対話を行い、個別に議決権行使判断を行う傾向が見られる。

海外機関投資家は多岐にわたる性質の資金を運用しており、受託者責任を強く求める資金や、費用対効果を重視する資金が混在している。そのため、パッシブ運用においては、大手投資家(Black Rock、State Street Global Advisors〔以下、SSGA〕など)を除き、自身で議決権行使ガイドラインを策定するのではなく、費用対効果の観点からInstitutional Shareholder Services(以下、ISS)やGLASS LEWISなどの議決権行使助言会社の推奨を参照する傾向がある。なお、アクティブ運用においては、アクティビストのように議決権行使に積極的な投資家と、ヘッジファンドのように議決権行使に全く関心のない投資家が混在しているため、議決権行使の傾向は見いだしづらい。

[図表2]運用資金/運用スタイル別議決権行使スタンス

運用スタイルと運用資金にて機関投資家を分類すると、すべての上場企業がその考えを必ず理解しなければならない機関投資家は、パッシブ運用を行う国内投資家とパッシブ運用を行う大手海外投資家、そして議決権行使助言会社であることが分かる。

3.機関投資家のコーポレートガバナンスに対する考え

前章では機関投資家の概要と議決権行使スタンスを概観したが、本章ではパッシブ運用を行う国内外の主要機関投資家および議決権行使助言会社の議決権行使ガイドラインに基づき、コーポレートガバナンスの中でも重要な指名と報酬における機関投資家の具体的な考えを解説する。

なお、指名と報酬に対する投資家の考えを理解することは、役員人事や報酬を担当する人事部門においても極めて有用である。具体的には、新しく社外取締役を招へいする際や、役員報酬の改定を検討する際に、投資家の考えを加味することで、株主への説明責任を果たせるものと考える。

[1]取締役選任に対する考え

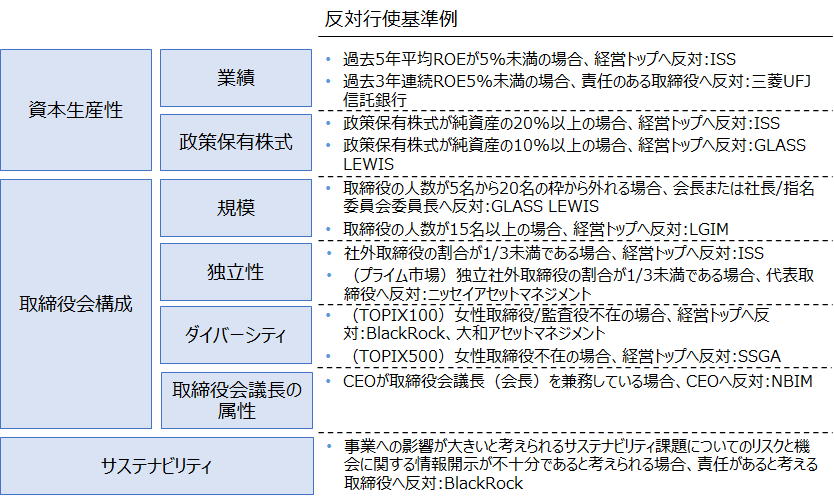

機関投資家が取締役の選任を考える際に考慮する主な視点は、企業価値向上の観点から資本生産性、取締役会の機能発揮の観点から取締役会構成、そしてサステナビリティの3点であることが主要機関投資家の議決権行使ガイドラインから明らかとなった。

①資本生産性:資本コストを下回る資本生産性は企業価値を毀損しているとの考えの下、企業価値毀損の責任を追及するため、社長や会長をはじめとする経営トップである取締役へ反対行使を行う※4。

また、資本生産性が資本コストを下回る要因として、政策保有株式が挙げられる。そのため、政策保有株式を過度に保有している企業の経営トップである取締役へ反対行使を行う。

②取締役会構成:取締役会がモニタリング・ボードとして機能発揮していないと判断した場合、その責任は主に社長や会長をはじめとする経営トップにあるため、当該取締役選任議案へ反対行使を行う。

特に、取締役会が一般株主の代理として経営の執行を監督すべきとの考えの下、取締役会の独立性を重視している。

また、取締役会の機能発揮のため、取締役会の規模やダイバーシティ、取締役会議長の属性を議決権行使の判断基準としている。

③サステナビリティ:サステナビリティ課題についての開示が不十分な場合、責任を有する取締役へ反対行使を行う。

[図表3]議決権行使ガイドライン(1):取締役選任議案

資料出所:各社議決権行使ガイドラインより筆者作成([図表4~5]も同じ)

[注]表中の略称のうち、LGIMはLegal & General Investment Management、NBIMはNorges Bank Investment Management(ノルウェー中央銀行の投資管理部門)を示す。

[2]社外取締役選任に対する考え

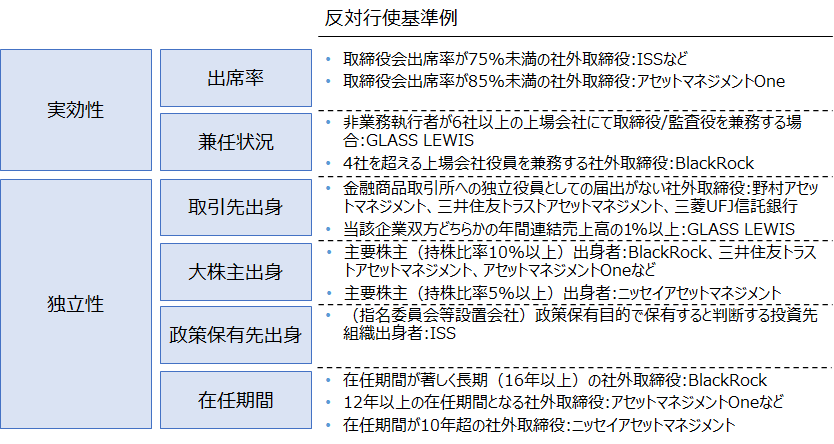

社外取締役については、一般株主の代表として機能しているか否かを実効性と独立性の観点から判断していることが明らかとなった。

①実効性:社外取締役が監督機能を発揮するためには、当該企業の経営監督にコミットメントする必要があるとの考えの下、十分なコミットメントが確認されない社外取締役へ反対行使を行う。ただし、外部からコミットメント状況を確認することは難しい。そのため、取締役会への出席状況と取締役兼任状況にて、社外取締役が当該企業の監督に十分な時間を費やしているか否かを判断している。

②独立性:まず、金融商品取引所(主に東京証券取引所)へ独立役員として届け出る必要がある。金融商品取引所が定める独立性基準を満たしたのち、追加で幾つかの基準を満たしてはじめて機関投資家から独立社外取締役と判断されることに留意いただきたい。

機関投資家が追加で確認する独立性基準は、主に取引先出身、大株主出身、政策保有先出身、在任年数が挙げられる。

なお、コード原則4-9にて「取締役会は、金融商品取引所が定める独立性基準を踏まえ、独立社外取締役となる者の独立性をその実質面において担保することに主眼を置いた独立性判断基準を策定・開示すべきである。」とあり、企業独自の社外取締役独立性基準を定めることが求められている。今回紹介した機関投資家の独立性に係る考え方は、企業の社外取締役独立性基準を策定する際にも有用であると考える。

[図表4]議決権行使ガイドライン(2):社外取締役選任議案

[3]日本における役員報酬議案

日本では、欧米と異なり、各役員の報酬の是非を株主に直接問う"Say On Pay"は存在せず、株主総会にて役員報酬総額枠を定め、取締役会にて各役員の報酬額を決定している。そのため、役員報酬関連議案が株主総会に上程されることは欧米と比較し少ない。

しかし、株主総会に議案を上程しないということは、報酬について株主との対話をおろそかにして構わないということを意味している訳ではない。したがって、現在の役員報酬議案上程の枠組みや傾向、機関投資家の議決権行使における考え方を把握することは、株主との建設的な対話に一定程度資するものと考える。

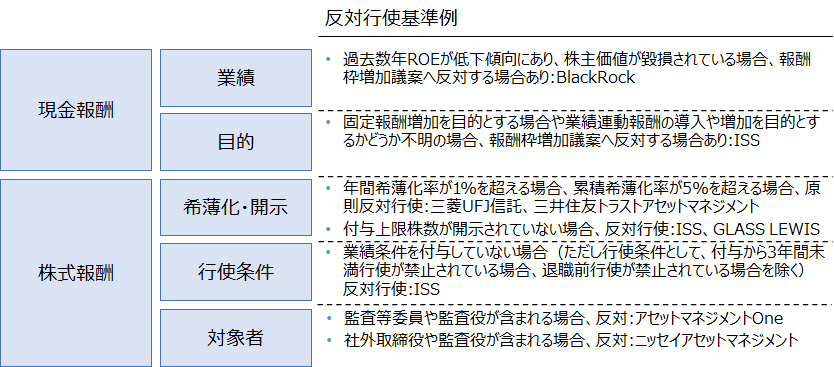

日本において役員報酬関連議案は主に現金報酬議案と株式報酬議案の二つに分類される。

①現金報酬議案:主に報酬枠改定、役員賞与、退職慰労金の三つに分類される。ただし、役員賞与については現金報酬枠内であれば、取締役会決議にて支払うことが可能である。そのため、役員賞与議案を株主総会へ上程する企業は稀である※5。また、退職慰労金は企業価値向上のインセンティブに資さないため廃止する企業が増加している※6。したがって、報酬枠改定議案が最も重要な現金報酬議案だといえる。

②株式報酬議案:新株予約権関連議案と株式関連議案の二つに分類される。日本において新株予約権による役員報酬は、退職慰労金の代わりに導入された株式報酬型ストックオプション(いわゆる「1円ストックオプション」)が大半を占める。コード策定以降は税制改正もあり、譲渡制限付株式を導入する企業が増加している※7。

[4]役員報酬議案に対する考え

現金報酬議案については、業績との連動性、いわゆる"Pay for Performance"を重視していることが確認された。具体的には、業績が悪化しているにもかかわらず報酬枠を増加させる場合や、固定報酬増加を目的として報酬枠を増加させる場合は、反対行使を行う。

株式報酬議案は前述のとおり、新株予約権関連議案と株式関連議案の2種類があるが、ほぼ同一の基準を用いて議決権行使の判断を行うことを確認した。また、①株主価値の観点から希薄化や開示状況、②付与対象者への動機づけの観点から行使条件、③取締役の役割の観点から付与対象者の3点を考慮し、議決権行使を行うことが明らかとなった。

①希薄化・開示状況:新株発行による発行済み株式数の増加で、一株当たり利益などの株式の価値が減少することを希薄化と呼ぶ。投資家は保有株式の価値の減少を嫌うため、希薄化についてはネガティブに捉えることが一般的である。しかし、株主と同じインセンティブを取締役へ付与することを目的とした株式報酬はポジティブに捉えている。そのため、株式の価値を大幅に毀損する水準の希薄化でない限り、問題視しないことが一般的である。投資家が問題視しない水準の具体的な目安として、年間希薄化率1%未満が挙げられる。また、付与上限株数が非開示で希薄化率を把握できない場合、反対行使を行う。

②行使条件:投資家が株式報酬に期待することは、中長期的な企業価値向上への動機づけである。そのため、業績条件もしくは一定の保有期間を設ける必要がある。特に業績条件がない株式報酬については、付与後(割当後)すぐに権利行使可能(売却可能)なスキームの場合、中長期的な企業価値向上への動機づけに資さないと判断し反対行使を行う。具体的には、権利行使可能期間(株式売却可能期間)が権利付与日(株式割当日)から3年に満たない場合、反対行使を行う。

③付与対象者:機関投資家の間でも意見の分かれる箇所であり、企業は株主と丁寧な対話が求められる箇所でもある。なぜなら、取締役会の在り方※8に応じて株式を持つべき取締役の範囲が異なると考えられるためである。従来、社外取締役を中心とした非業務執行取締役は中立な立場で経営執行の監督することが求められていた。そのため、非業務執行取締役は株式を保有すべきでないとの考え方が一般的であった。しかし、最近は株主と利害共有の観点から社外取締役も株式を保有し、中長期の経営戦略へ積極的に助言をするべきとの意見も出てきており、議決権行使における考え方を変更する機関投資家も現れ始めた※9。

[図表5]議決権行使ガイドライン(3):役員報酬関連議案

4.株主総会を通じた投資家と企業の建設的な対話に向けて

最後に、今回解説した機関投資家のコーポレートガバナンスに対する考えを用いて、どのように投資家と企業の建設的な対話を行うべきか検討したい。

まず、株主総会を通じた投資家と企業との対話におけるコードの該当箇所として、補充原則1-1①が挙げられる。そして、今回の改訂にて対話ガイドライン4-1-1に同様の記載が追加された。

【コード補充原則1-1①】

取締役会は、株主総会において可決には至ったものの相当数の反対票が投じられた会社提案議案があったと認めるときは、反対の理由や反対票が多くなった原因の分析を行い、株主との対話その他の対応の要否について検討を行うべきである。

【対話ガイドライン4-1-1】

株主総会において可決には至ったものの相当数の反対票が投じられた会社提案議案に関して、株主と対話をする際には、反対の理由や反対票が多くなった原因の分析結果、対応の検討結果が、可能な範囲で分かりやすく説明されているか。

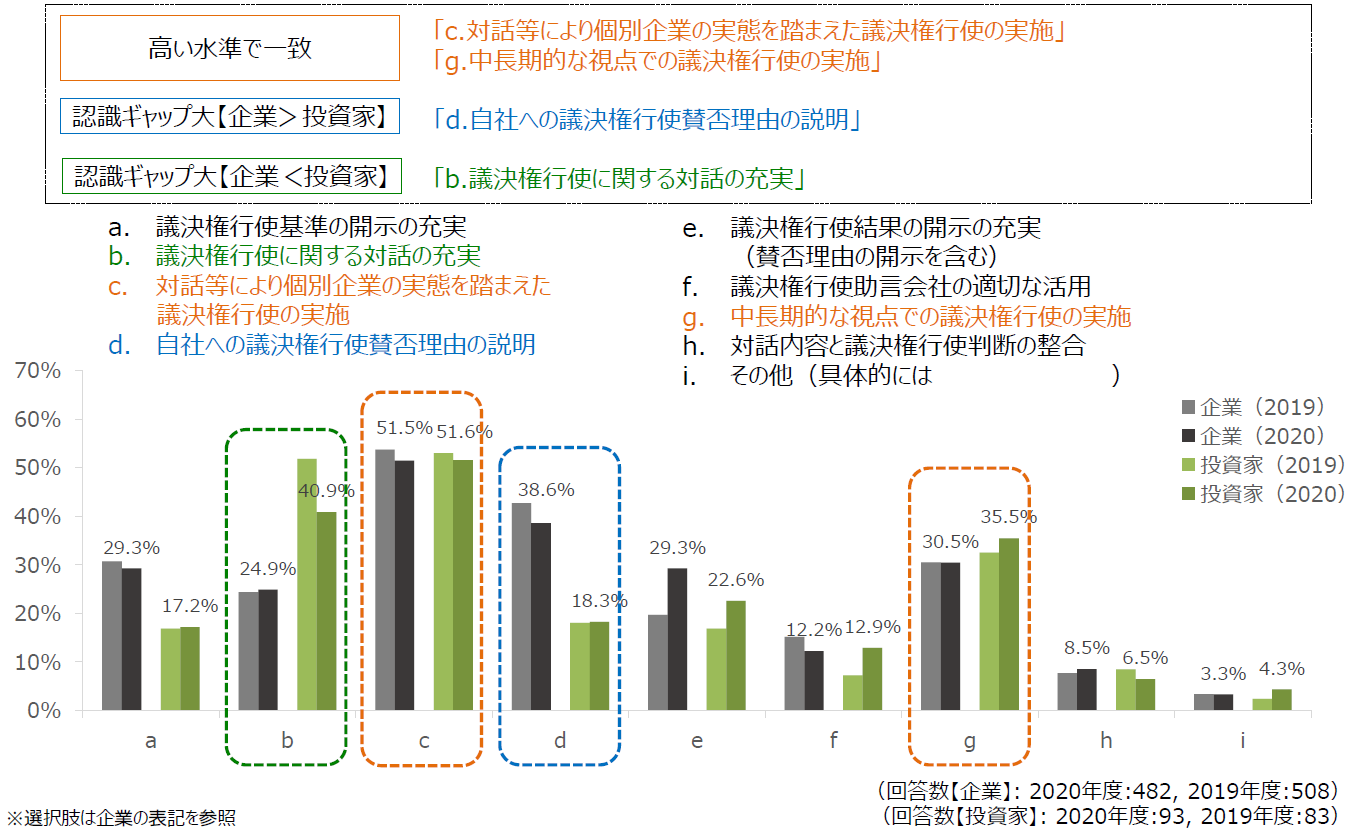

しかし、生命保険協会のアンケートによると、企業は反対株主の特定と反対理由の分析までは行うものの、投資家との対話についてはあまり積極的に実施していないことがうかがえる[図表6]。それでは、企業はどのような対応を行えばよいのか。

[図表6]反対の多かった議案に対する取り組みにおける投資家と企業の認識ギャップ

資料出所:生命保険協会「企業価値向上に向けた取り組みに関するアンケート集計結果」(2020年度版)

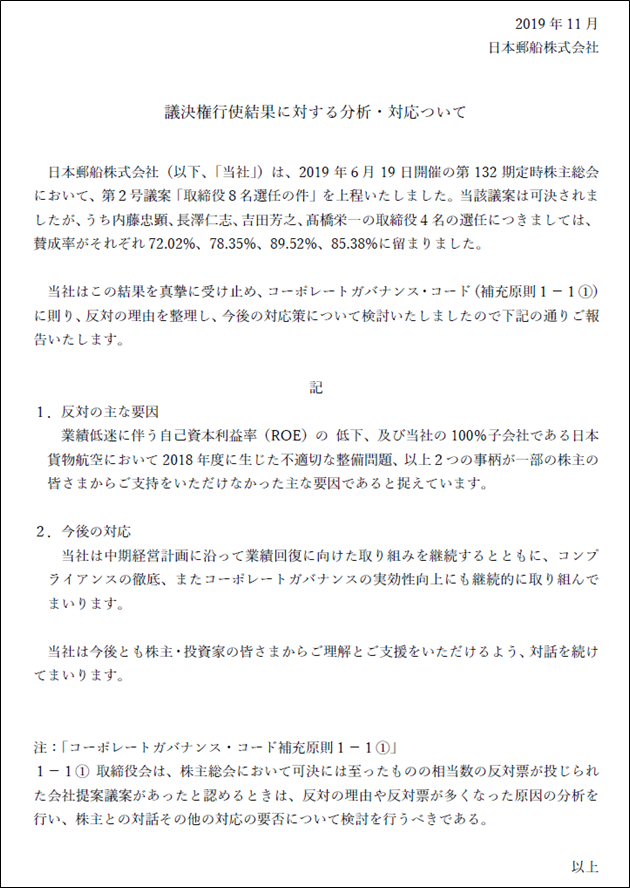

ここでは、日本郵船の取り組みを紹介する[図表7]。日本郵船は2019年の取締役選任議案にて反対比率が30%弱まで積み上がったことから、反対理由を分析することに加え対応策を開示している。開示上は簡素な記載にとどまっているが、実際の投資家との対話においては、対応策についてより詳細かつ建設的な議論がなされているものと推察される。実際、2020年の取締役選任議案においては賛成比率が90%を上回っており、一連の活動が投資家から高い支持を得たことがうかがえる※10。

[図表7]株主総会議案の反対理由分析例:日本郵船

資料出所:日本郵船ホームページ 「IRニュース」(2019年11月25日付け)より引用

5.終わりに

本稿では、投資家のコーポレートガバナンス、特に指名と報酬に対する考え方を主に解説した。自社のコーポレートガバナンス体制を考える上で投資家の考えを把握し尊重することは重要である。一方で、詳細は本連載第2回「取締役会の機能発揮」をご覧いただきたいが、本来最適なコーポレートガバナンス体制とは画一的なものではなく、各社の置かれた立場によって異なる。

したがって、投資家の考えを踏まえながらも自社独自のコーポレートガバナンス体制を構築し、投資家が考える最適なコーポレートガバナンス体制と何が等しくて何が異なるのか、そして何故異なるのかを明らかにし、投資家と対話を行うことが肝要である。

本稿が投資家と企業の建設的な対話の一助になれば幸いである。

【本文注】

※1 「株主の利益に配慮したバーチャル方式株主総会の運営」と「有価証券報告書の早期開示」が新設箇所であるが、既に信託銀行や法律事務所が解説を行っているため、本稿では扱わない。

※2 「外国法人等」の数値を使用

※3 「信託銀行」と「生・損保・その他金融」の合計値を使用

※4 企業ごとの資本コストを客観的に示すことは困難であることから、実際はROE5%等、定量的な一律基準を設けている。

※5 TOPIX100にて役員賞与議案を上程している企業として大和ハウス工業が挙げられる

※6 「コーポレート・ガバナンスシステムの在り方に関する研究会」(経済産業省)によると、2013年時点で東証一部上場企業の約7割が退職慰労金を既に廃止している

※7 日興リサーチセンター「リストリクテッド・ストック(譲渡制限付株式)導入企業の増加要因に関する考察」(2021年)

※8 近年では、ボード1.0(経営の意思決定)、ボード2.0(経営の監督)、ボード3.0(戦略への助言)と分類されることが多い。

※9 例えば、三菱UFJ信託銀行は2021年4月より、「中長期的な企業価値向上の観点から、社外取締役への株式報酬付与も選択肢の一つとして検討する」とし、議決権行使ガイドラインを改訂した。

※10 建設的な対話に加え、業績改善が賛成比率向上の直接的な要因であると推察される。

|

中村 透 なかむら とおる マーサージャパン株式会社 組織・人事変革コンサルティング部門 役員報酬・コーポレートガバナンスプラクティス アソシエイトコンサルタント IRコンサルティング会社を経て現職。前職では、国内・海外機関投資家に関わるリサーチプロジェクトや、国内大手通信企業や大手化学メーカーのIRコンサルティングに従事。また、アクティビスト・株主提案対応支援、買収防衛策策定支援、委任状争奪戦支援の経験も有する。マーサーにおいては、銀行・電機・エンターテインメント企業等の役員報酬制度設計をはじめとしたコーポレートガバナンス関連のプロジェクトに従事。マンチェスター大学経営学修士課程(MBA)修了、日本証券アナリスト協会検定会員。 |