マーサージャパン株式会社 組織・人事変革コンサルティング部門

役員報酬・コーポレートガバナンスプラクティス

志村 保 アソシエイト

ポイント

グループガバナンス

1.グループ全体での企業価値最大化に向けて、経営戦略に即した適切な事業ポートフォリオの構築・見直しが急務である

2.グループ本社は、グループ企業間の関係性(支配株主として企業経営に関与する関係、政策保有株主としてシナジー創出を実現する関係)を見極め、適切なガバナンス体制の構築に向けた取り組みを推進する役割を担うべきである

内部統制・リスク管理

3.コードを踏まえたリスク管理体制構築には、「守り」のみならず、リスクテイクの後押しという観点も重要である

4.内部監査部門と取締役会・監査役会との連携強化は、経営への監査機能強化に加え、情報収集力向上による監督機能強化にもつながる

5.人事の観点では、監査役の独立性を担保する選任プロセスの構築、リスク管理部門における経営人材確保が課題になる

1.はじめに

連載最終回の本稿では、2021年6月の改訂コーポレートガバナンス・コード(以下、コード)および投資家と企業の対話ガイドライン(以下、対話ガイドライン)のうち、「グループガバナンスおよび事業ポートフォリオ」と「監査に対する信頼性の確保および内部統制・リスク管理」の大きく2点に関する改訂内容に焦点を当てる。本テーマに関する改訂の要点を以下整理する。

グループガバナンスおよび事業ポートフォリオに係る改訂

1.少数株主の利益保護【コード基本原則4】

2.支配株主からの独立性担保【コード補充原則4-8③】

3.企業の持続的な成長に資する実効的な監督【コード補充原則4-2②】

4.事業ポートフォリオの方針・見直し状況の開示【コード補充原則5-2①】

5.事業ポートフォリオの組替え・果断な経営判断【対話ガイドライン1-4】

6.政策保有株式の適否の検証【対話ガイドライン4-2-1】

監査に対する信頼性の確保および内部統制・リスク管理に係る改訂

1.全社的リスク管理体制の構築とその運用状況の監督【コード補充原則4-3④】

2.内部監査部門と取締役会・監査役会の連携【コード補充原則4-13③】

3.監査役の選任に関する適切な手続き【対話ガイドライン3-10】

4.監査上の主要な検討事項(Key Audit Matters:KAM)検討プロセスにおける外部会計監査人との連携【対話ガイドライン3-11】

5.内部通報体制と運用実績についての開示・説明【対話ガイドライン3-12】

前者は、事業ポートフォリオの見直しや少数株主の利益保護等がポイントである。後者は、リスクテイクの観点も持った全社リスク管理体制の構築と、内部監査部門と取締役会・監査役会の連携強化がポイントである。本稿では、それぞれ上記のポイントを中心に企業の取り組み課題について検討を行う。

2.資本関係から紐解くグループガバナンス

[1]本章の要旨

昨今、機動的な事業運営の実現に向けた分社化やM&A・アライアンス、また海外進出や新規事業推進の手段としてのグループ会社設立等によってグループ会社数は増加しており※1、グループ中核企業に対するコーポレートガバナンスに加えてグループ会社全体のガバナンス体制確立(以下、グループガバナンス)の重要性が高まっている。

本章では、グループガバナンスに係るこれまでの議論内容を紹介した上で、企業間の資本関係の結び付きから企業の取り組み課題や論点を考察したい。

[2]グループガバナンスに係る議論

現在、多くの日本企業は世界に伍する商品・サービスを有する一方、それらが企業の稼ぐ力につながっていないことが指摘される※2。その主な要因として、高収益事業への積極投資・不採算事業からの撤退といった、事業ポートフォリオに係るグループ経営が適切に行われていないことが挙げられる。

経済産業省の「事業再編実務指針」(2020年7月)によれば、急激に変化する経営環境の中で日本企業が持続的な成長を実現するためには、貴重な経営資源をコア事業の強化や将来への成長投資に集中させることや、そのための事業ポートフォリオの見直しと必要な事業再編の実行が急務であることが示されている。また、今回のコードおよび対話ガイドライン改訂でも、事業ポートフォリオに関して基本方針や見直し状況の開示、成長性の高い新規事業への投資に関する事項が追加された。

加えて近年では、事業ポートフォリオ見直しにおいて、採算事業であっても他事業とのシナジーが不十分なことや資本コスト以上の収益を上げていないケース等において、中長期的に自社がベターオーナーであるかという問い掛けが重視されている。ここでいうベターオーナーとは、事業・企業が黒字であるという理由のみで保有し続けるのではなく、企業価値向上の観点からその事業・企業にとってより適切なオーナーは誰かを考えることである。

このように、グループ全体の企業価値向上に向けた事業ポートフォリオの見直しについてはさまざまな議論があるが、ここでは株式保有割合※3に応じた三つのケースに分類して課題や取り組み事項を解説する。ただし、コードおよび対話ガイドライン改訂内容に当たる、親子上場に伴う少数株主との利益相反や政策保有株式に係る株主利益の保護等に焦点を絞るため、それらが特別問題視されないケース(親会社が子会社株式を100%保有するケース)は割愛する。加えて上場子会社の是非そのものは、社員のモチベーション維持・向上や上場企業としてのステータス維持等※4一定のメリットも考えられるが、紙幅の都合もありここでは議論しない。

[3]ケース①:親子上場と少数株主の利益保護(株式保有割合50~100%未満)

株式保有割合が50~100%未満である場合、親子上場に関する問題が議論される。親子上場は日本特有の実務であり、これまで少数株主との利益相反が問題視されてきた※4。こうした背景もあり、今回のコード改訂では少数株主の利益保護に関する事項として「少数株主の利益を保護するガバナンス体制整備の必要性」が【基本原則4】で示され、具体的な取り組みとして「支配株主を有する上場会社は、独立社外取締役を少なくとも3分の1以上(中略)選任すること、または独立社外取締役を含む(中略)特別委員会を設置すべきこと」【補充原則4-8②】が明記された。

事業ポートフォリオの観点からは、自社の事業ポートフォリオにおける子会社の重要性を親会社が検討し、重要性が高い場合は完全子会社化を進め、重要性が低い場合は売却するという経営判断が、親子上場にまつわる少数株主の利益相反問題への本質的な解決策ともいえよう。ただし、経営判断の妥当性検証や事業再編に要する期間等は考慮すべきであり、その間はコードで示された上記取り組みの実行が企業に求められる。

[4]ケース②:実質的な経営権掌握の実態・実例(株式保有割合20~50%未満)

株式保有割合が20~50%未満である場合、親会社は子会社の実質的な経営権を握っているといえる。原則として、取締役の選解任議案を決議するためには、出席株主の議決権の過半数が賛成する必要がある。そのため、2020年6月総会における議決権行使割合は約61.8%※5であることから、その過半数に当たる約31%で実質的な経営権掌握が可能と考えられる。

これまで、親会社による実質的な経営権掌握に伴い、少数株主との利益相反を含む子会社におけるガバナンス上の問題が指摘されてきた。東京証券取引所「支配株主及び実質的な支配力を持つ株主を有する上場会社における少数株主保護の在り方等に関する中間整理」※6では、支配株主は少数株主の利益を軽視していること、今後は情報開示・手続・ガバナンス・適用範囲等の項目で少数株主の利益保護の実現が重要であることの2点が述べられている。特に、情報開示・ガバナンスの項目において、ケース①で述べたコード改訂に準じた体制整備とその開示が求められていると考えられる。

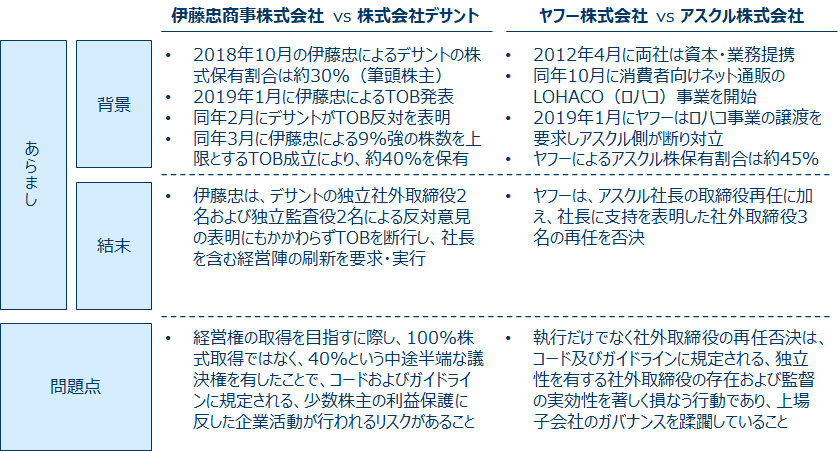

親会社が子会社の実質的な経営権を有すると解釈できるケースとして、[図表1]に二つの事例を示した。二つの事例ともに、議決権行使を通じたガバナンスの基本構造の侵害ともいえる、実質的な経営介入が問題視されている。

[図表1]伊藤忠商事株式会社による株式会社デサントのTOB/ヤフー株式会社によるアスクル株式会社の経営刷新

これらの事例における株式保有割合(総議決権個数の過半数に満たないものの、出席株主の議決権の過半数を満たす可能性が高い場合)では、親会社による子会社の実質的な経営権掌握が可能であると解釈でき、子会社のガバナンス侵害問題や少数株主との利益相反問題の要因であるといえる。子会社への経営介入の妥当性を担保するためには、親会社は子会社の株式をすべて取得することが望ましく、また少数株主の利益保護の実現には、親会社は子会社の株式をすべて取得もしくは手放すかのいずれかの意思決定が望ましいと考えられる。

[5]ケース③:政策保有株式に係る課題と企業の取り組み例(株式保有割合20%未満)

株式保有割合が20%未満である場合、日本特有のコーポレートガバナンスの実務慣行である※7政策保有株式(いわゆる株式持ち合い)について、保有する側・される側いずれの立場からもコーポレートガバナンス上の問題が指摘されてきた。ここでは、特に問題視されてきた保有する側の問題に絞って解説する。

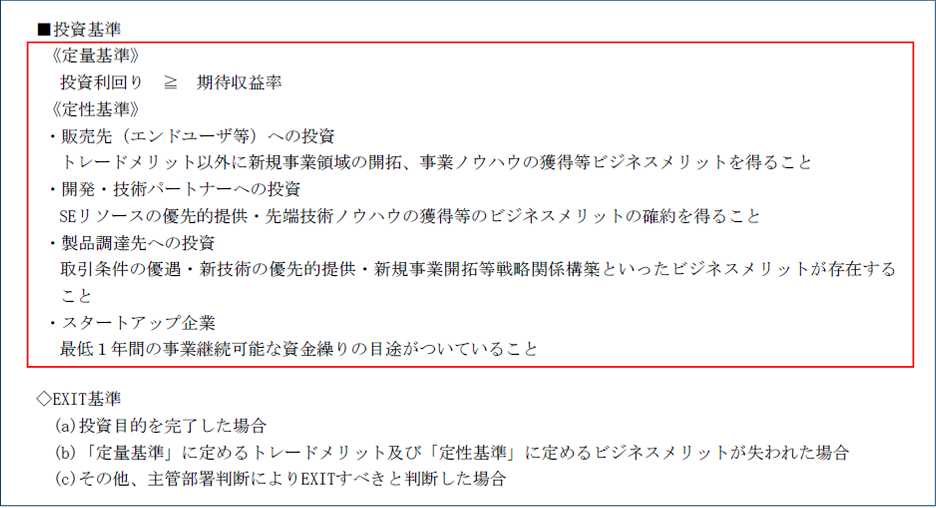

最たる問題は、企業の経営戦略において政策保有株式の必要性を十分に説明でき、結果的に事業上のリターンを創出できているか、という問いに企業が答えられるかである。今回の対話ガイドライン改訂では、「特に、保有効果の検証が、例えば、独立社外取締役の実効的な関与等により、株主共同の利益の視点を十分に踏まえたものになっているか。(中略)検証の手法も含め具体的に分かりやすく開示・説明されているか」との記述が追加された(対話ガイドライン4-2-1)。政策保有株式は、株主利益に見合った投資である必要性が示されるとともに、その検証方法に関する具体的な開示が求められていることが分かる。

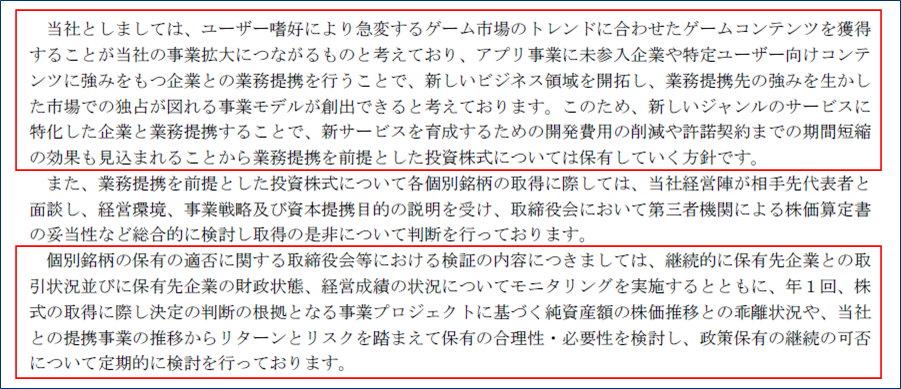

また近年では、政策保有株式を保有する場合、上述の資本コストを超えるリターンは必要条件であり、シナジーの有無を十分条件とする意見もある。シナジーは、財務的シナジーと事業的シナジーに分類でき※8、その具体的な内容について企業は開示すべきと考えられる。つまり、事業ポートフォリオの観点で政策保有株式を捉えると、自社とのシナジーが実現しない場合はその事業を手放すべきであり、保有し続ける場合はシナジーの明示が必要といえる。シナジーを明示している事例として、[図表2~3]の二つのケースを紹介したい。

[図表2]コムシード株式会社の事例

資料出所:コムシード株式会社「第30期(2021年3月期)有価証券報告書」より抜粋(赤枠は筆者)

[図表3]伊藤忠テクノソリューションズ株式会社の事例

資料出所:伊藤忠テクノソリューションズ株式会社「第42期(2021年3月期)有価証券報告書」より抜粋(赤枠は筆者)

今後は、東証の市場再編に伴うプライム市場への上場基準の中で、「安定株主が株主総会における特別決議可決のために必要な水準を占めることのない公開性」や「流通株式時価総額100億円以上」などのハードルが設けられており、企業による保有株式削減に向けた動きは一層加速するだろう。

3.監査に対する信頼性の確保および内部統制・リスク管理

[1]本章の要旨

本章では、まずコードの改訂内容である「全社的リスク管理体制の構築」および「内部監査部門が取締役会・監査役会に対して直接報告を行う仕組み」のポイントについて解説を行う。詳細は後述するが、これらは守りの強化のみならず、リスクテイクの後押しや監督機能の強化を通じて、より積極的に企業価値向上に資するものと考えられる。その後、上記も踏まえつつ、本改訂に関する人事上の留意点について考察する。

なお、紙幅の都合と、本稿読者の関心を鑑み、対話ガイドラインで言及されたKAMおよび内部通報制度についての解説は割愛するのでご了承いただきたい。

[2]全社的リスク管理体制の構築

コード補充原則4-3④では、グループ全体を含めた全社的リスク管理体制の構築を求めている。

ここで留意が必要なのは、コードはリスク管理を、起こり得る危機・損失の回避だけではなく、企業価値向上のための積極的なリスクテイクを後押しする仕組みとしても位置づけている点である。すなわち、リスクを事業機会としても捉えた上で、自社の戦略・ビジネスに照らした適切なリスクテイクを後押しする仕組みを構築することをコードは求めている。現状、リスク管理体制として、「自社グループに存在するリスクの評価・可視化(リスクアセスメント)と、その軽減策の実行・モニタリング」といった仕組みを既に構築している会社も多いと考えられる。一方、こういった仕組みが、個別の危機・損失の回避のみならず、適切なリスクテイクを後押しするものになっているかという観点での検証も必要になる。

また、全社的リスク管理体制構築に当たり、参照できるフレームワークとしてERM(Enterprise Risk Management)が挙げられている※9。ERMではリスク管理を、単なる個別リスクの一覧化とその対策にとどまらない、企業価値向上に向けた総合的な枠組み(リスクカルチャーの醸成や後述するリスクアペタイトの設定含む)として位置づけており、上記のコードの趣旨を踏まえたリスク管理体制構築に当たっては参考になるだろう。

加えて、企業価値向上に向けた適時・適切なリスクテイクのためには、自社がどのリスクをどの程度テイクするのかを決定しておくこと(リスクアペタイトの設定)もポイントになる。そして、これはまさに企業がどのように戦うかを示す戦略の内容であるため、企業の存在意義(パーパス)等も踏まえて取締役会で議論するべき内容と考えられる。

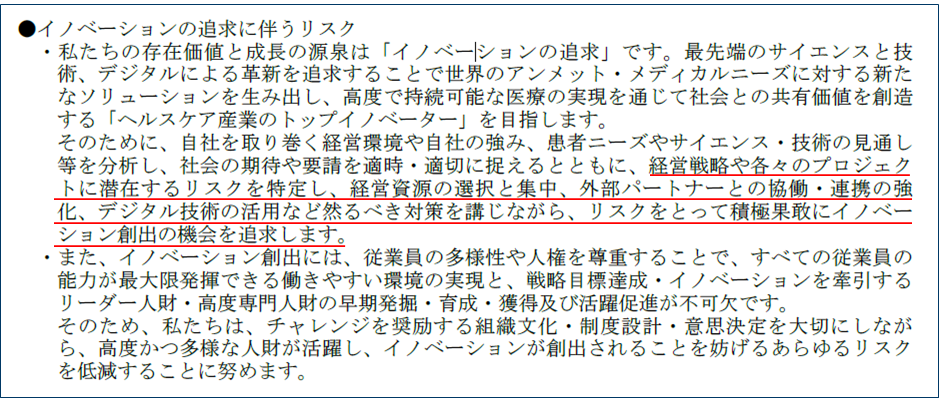

リスクアペタイトの具体的内容を開示している会社はまだ少数であると筆者は認識しているが、例えば中外製薬では、イノベーションの追求に伴うリスクは(一定の対策を講じながら)テイクする旨を開示している。この開示からは、同社が、リスク管理を守りの側面だけでなく、企業価値向上に向けた総合的な取り組みとして捉えていることがうかがえる。

[図表4]リスクアペタイトの開示事例(中外製薬株式会社)

資料出所:中外製薬株式会社「第110期(2020年12月期)有価証券報告書」より抜粋

[3]内部監査部門が取締役会・監査役会に対して直接報告を行う仕組み

コード補充原則4-13③では、「取締役会及び監査役会の機能発揮に向け、内部監査部門がこれらに対しても適切に直接報告を行う仕組み」(いわゆるデュアルレポーティングライン)の構築についての記載が追加された。

デュアルレポーティングラインとは、内部監査部門がCEO等に加えて取締役会・監査役会への直接のレポーティングラインも持つことを指す。現状、わが国の企業の大半は、内部監査部門をCEO等のみの指揮命令下としており※10、CEO等も含めた経営陣幹部の不正に対し十分な監査機能を発揮できないという課題が指摘されている。このような中、内部監査部門が取締役会・監査役会へ直接報告できる体制を構築することで、経営に対する監査の実効性を高めることを目的に、本改訂が行われた。

加えて、この仕組みの構築は、取締役会・監査役会が内部監査部門を通じて監督に必要な情報を効率的に得ることもつながり、経営に対する監督の効率性向上にも資するとも考えられる(内部監査計画の承認権限等を取締役会・監査役会に持たせ、監督に必要な情報を調査・報告させることも考えられる)。また、前章で触れたリスク管理体制についても、内部監査部門がその運用状況についての監査結果を取締役会・監査役会に報告することで、効率的なリスク管理体制の運用状況の監督にも資すると考えられる。

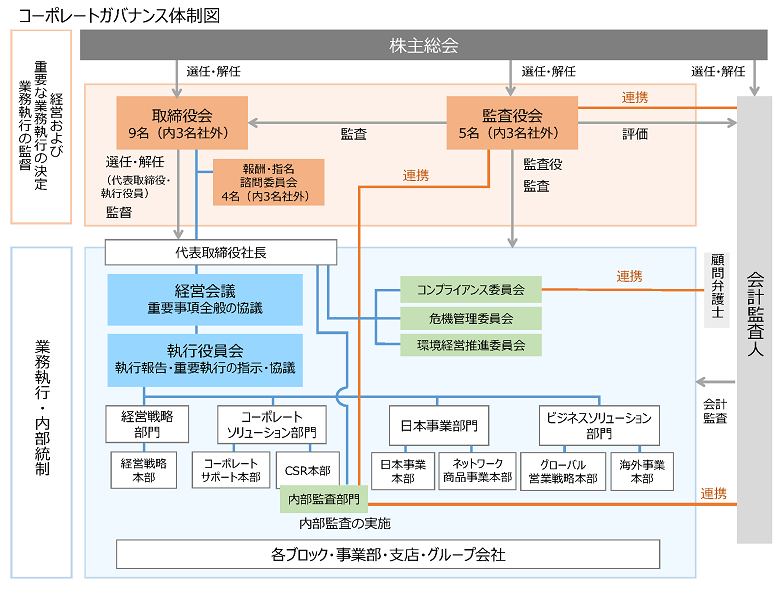

[図表5]内部監査部門と監査役会の連携を明記した模式図の例

資料出所:日本通運株式会社「コーポレートガバナンス報告書(2021年6月29日)」より抜粋

[4]本改訂に関する人事上の留意点

ここでは、本改訂に関連する人事上の留意点について考察する。

まず、監査役について、対話ガイドライン3-10に「監査役会の同意をはじめとする適切な手続を経て選任されているか」との文言が追加された。監査役の選任については、会社法上、その独立性確保のための一定の手続きが定められているが、実態としてそれが形骸化しているとの指摘もある※11。これを受け、実質的に監査役の独立性を担保するため、本改訂が行われた。対話ガイドラインに明記されたことも踏まえ、投資家に対して説明可能な、監査役の独立性を実質的に担保する選任プロセスを構築しておく必要がある。例えば、監査役会が候補者の同意にとどまらず、必要とする人材要件について意見を述べたり、候補者の提案まで行う仕組みを構築しておくこと等は、監査役の独立性確保に資すると考えられる※12。

次に、リスク管理部門については、企業価値向上のための適切なリスクテイクを後押しする体制の構築が必要であり、その観点を持った人材が不可欠である。すなわち、リスク管理部門といった、従来は守りとみられていた機能においても、全社的な企業戦略の観点から、企業価値向上のためのリスクテイクを後押しできる人材の確保が課題となる。そのためには、リスク管理部門に、経営的な感度が高い幹部候補・エース人材を配置し育成していくことも考えられる。

また、デュアルレポーティングライン体制をとる場合、内部監査部門の人事権に対する検討も必要である。一般に内部監査部門の任免や処遇は執行側が決定している例が多いと考えられるが、デュアルレポーティングライン体制で重要なのは、ともすればCEOの不正を暴くことができるだけの内部監査部門の独立性であるため、その人事を執行側のみで決定することは好ましくないと考えられる。そのため、例えば、内部監査部門長の任免・処遇については、取締役会や監査役会が同意権を持つこととするといった対応が考えられる※13。

4.本連載の結び

本連載では、全6回にわたって、コードおよび対話ガイドライン改訂の背景や各企業の事例も含めて望まれる対応を解説してきた。

今回改訂された「取締役会の機能発揮」「企業の中核人材における多様性の確保」「サステナビリティを巡る課題に対する取り組み」「株主総会」「グループガバナンス、内部統制・リスク管理」は、それぞれ別個の取り組みとしてではなく、自社の「稼ぐ力の向上」を大目的としたストーリーとして語られるべきものである。

他社と横並びを目指して単にコンプライするのではなく、わが社にはそぐわない等と単に切り捨てるのでもなく、さらなるコーポレートガバナンス改革の要請=コードおよび対話ガイドラインの改訂を、自社の稼ぐ力の向上に向けた一つのきっかけとして捉えていただきたい。そして本連載を、自社としての考え方を改めて整理した上で株主・投資家に対して自信を持って説明する一助としていただければ幸いである。

【本文注】

※1 経済産業省「グループ・ガバナンス・システムに関する実務指針」(2019年6月)

※2 経済産業省「持続的成長への競争力とインセンティブ~企業と投資家の望ましい関係構築~」プロジェクト(伊藤レポート)最終報告書(2014年8月)

※3 議決権ベースの株式数

※4 経済産業省「グループ・ガバナンス・システムに関する実務指針」(2019年6月)

※5 『商事法務』No.2247 三井住友信託銀行による証券代行取引企業857社の集計結果

※6 2020年9月1日時点

※7 経済産業省「第1回 サステナブルな企業価値創造に向けた対話の実質化検討会 事務局説明資料」(2019年11月)

※8 経済産業省「グループ・ガバナンス・システムに関する実務指針」(2019年6月)

※9 東京証券取引所「『フォローアップ会議の提言を踏まえたコーポレートガバナンス・コードの一部改訂に係る上場制度の整備について(市場区分の再編に係る第三次制度改正事項)』に寄せられたパブリック・コメントの結果について」―コメント No.464

※10 金融庁「スチュワードシップ・コード及びコーポレートガバナンス・コードのフォローアップ会議」(2021年3月 以下、フォローアップ会議)第25回事務局参考資料p10

※11 「最高経営責任者が実質的に監査役の選任権を持っているのが実情」といった指摘がある(※9 パブリック・コメント No.451)

※12 実際に監査役会がその候補者の提案まで行っている例も少数ながら存在している(フォローアップ会議第25回事務局参考資料p27)

※13 日本監査役協会「役員等の構成の変化などに関する第21回インターネット・アンケート(監査役(会)設置会社版)」(2021年5月)によると、監査役会による内部監査部門長の人事同意権について、「人事同意権がある」「人事同意権はないが意見を表明している」会社が合わせて約4割存在している

| 嶋崎天雄 しまざき たかお マーサージャパン株式会社 組織・人事変革コンサルティング部門 役員報酬・コーポレートガバナンスプラクティス アソシエイトコンサルタント 中長期の組織・人事戦略策定支援、経営戦略の実現に向けた組織再編支援、経営人材の持続的創出に向けたサクセッションプランニング全般の構築支援、高度プロフェッショナル人材獲得に向けた人事制度設計支援等のコンサルティングプロジェクトを実施。現在は、役員報酬・コーポレートガバナンスプラクティスのメンバーとして、指名報酬委員会実行支援やグループガバナンス・サクセッションプランニングの設計・運営支援のプロジェクトを中心に担当する。慶應義塾大学商学部卒業。 |

|

| 志村 保 しむら たもつ マーサージャパン株式会社 組織・人事変革コンサルティング部門 役員報酬・コーポレートガバナンスプラクティス アソシエイト 大手信託銀行・大手監査法人を経て現職。信託銀行では、主に株主総会・株式実務に関する法務や、機関設計に関するアドバイザリー業務に従事。監査法人では、主に3線モデル構築・リスクカルチャー醸成といったリスク管理態勢の高度化に関するアドバイザリー業務に携わった。マーサーにおいては、指名委員会の運営支援・役員報酬制度設計といったプロジェクトに従事している。中央大学法学部卒業。 |