賃金からの控除

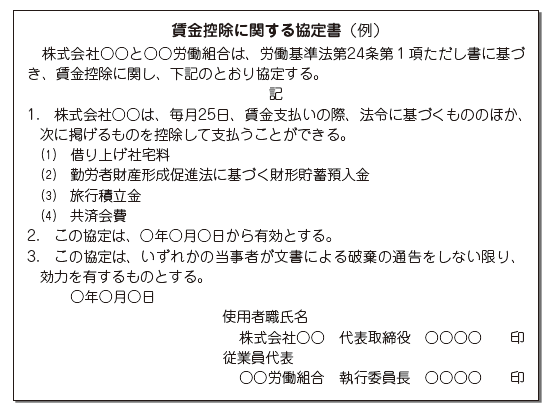

賃金は、「全額払いの原則」により、一部を控除して支払うことができないことは先に述べました(「賃金支払いの5原則」参照)。しかし、法令に別段の定めがある場合や労使協定で定められている場合には、賃金の一部を控除して支払うことができます。

法令には、給与所得に対して所得税などの源泉徴収を認める所得税法や地方税法、保険料の控除を認める健康保険法、厚生年金保険法、労働保険徴収法の規定などがあります。

労使協定で定める場合は、控除の対象となる具体的な項目や控除を行う賃金支払日について記載しておきます。

この控除額については、控除される金額が賃金の一部である限り基本的にその額についての限度はありませんが、民法や民事執行法の規定により、一賃金支払期の賃金額の4分の3に相当する部分(その額が33万円を超えるときは33万円)については使用者側から相殺することはできない(つまり、労働者の同意なしには不可)とされていますので、注意が必要です(退職金については、その退職金額の4分の3に相当する部分が、相殺できない部分です)。

賃金カット

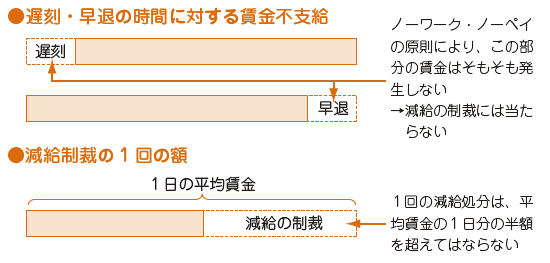

減給の制裁をするには、あらかじめ就業規則で明文化しておく必要があります。ただし、遅刻・早退をした分の賃金を差し引くことは、「ノーワーク・ノーペイの原則」から、この制裁には含まれません。

一つの事案に対しては、減給の総額が平均賃金の1日分の半額を超えないようにします。減給の事案が数度にわたる場合には、その減給総額が賃金支払期間における賃金総額の10分の1以内でなければなりません。もし、これを超える減給の事案が生じたならば、その超えた部分は次の賃金支払期間において対応する必要があります。

賞与も賃金であるため、同様の考え方をとりますが、勤務評価によって賞与の額を減額支給することは、その性格上、「減給の制裁」には該当しません。

賃金控除に関する協定書

減給の制裁

|

この解説は『初任者・職場管理者のための労働基準法の本 第4版』より抜粋しました。労務行政研究所:編 A5判 192頁 2,035円 |