株式会社日本総合研究所

人事組織・ダイバーシティ戦略グループ

林 浩二 はやし こうじ

部長/プリンシパル

髙橋千亜希 たかはし ちあき

マネジャー

1.はじめに

本連載では、サステナブル人事(Sustainable Human Resource Management)を「短期的な利益を追求するだけでなく長期的な企業価値向上の視点を持って、顧客や投資家はもとより、従業員、行政、社会などさまざまなステークホルダーに応える人材マネジメント」と定義し、全3回でその要諦を整理する。

連載第1回で、企業がサステナビリティの要素を経営目標の一部として取り込むのであれば、戦略人事もまた、サステナビリティを念頭に置いた施策を取り入れることが不可避になると述べた。

今回は、そもそもなぜ経営目標にサステナビリティの要素が求められるようになっているのか、コーポレートガバナンスの観点から解説する。その上で、役員人材マネジメントとしてのサステナブル人事、すなわち、

・サステナブル目標達成に向けた経営層へのインセンティブ(役員報酬)の仕組み

・サステナビリティを実現する経営人材の選抜や育成の取り組み

について、事例を交えて解説したい。

2.サステナビリティが重要視される今、経営層に期待されること

サステナビリティとはそもそも「持続可能な社会を目指す取り組み」の総称を指すが、これを推し進める動力の一つにESG(環境、社会、企業統治)投資が挙げられ、世界規模で急速に拡大している。ESG投資とは、企業の将来性・持続性の観点から、ESGへの取り組みを評価し、投資の意思決定に取り入れる手法であり、投資家主導のサステナビリティといえる。

日本においても、2016年に閣議決定された「日本再興戦略2016」において、このESG投資が重要な政策課題として位置づけられたことを皮切りに[注1]、2021年6月に公表された改訂版コーポレートガバナンス・コードにおいても、上場企業の取締役会に対して「サステナビリティを巡る課題への取り組み」が求められたことでその動きは一層加速している。今後は、長期的な企業価値向上も視野に入れた戦略的な対応がますます進んでいくことが予想される。

取締役会は、中長期的な企業価値の向上の観点から、自社のサステナビリティを巡る取組みについて基本的な方針を策定すべきである。(後略)

これはすなわち、企業経営者(主として取締役)の在り方の変革が求められていることに等しく、従来のように事業の収益のみをモニタリングする立場から、サステナビリティや社会的価値までを視野に入れてモニタリングする役割が期待される時代になっているといえよう。

ところで、コーポレートガバナンス・コードはこれまで数回の改訂がなされており、役員人材マネジメントの領域に影響を与えてきた。サステナブル人事に関連する要素では、①インセンティブ(役員報酬)の仕組み、②経営人材の選抜や育成の取り組みという二つのテーマが挙げられる。ここからは、それらが求められる背景や、事例をヒントにした実践のポイントについて解説する。

3.サステナブル目標達成に向けた経営層へのインセンティブ(役員報酬)の仕組み

[1]経営層へのインセンティブ(役員報酬)の変遷

取締役や執行役員の報酬制度(以下、役員報酬制度)の潮流を振り返れば、コーポレートガバナンス・コードの改訂等の影響により、取締役の報酬決定方針の開示、業績連動報酬(賞与や株式報酬等)の比率の引き上げ、その支給基準となる業績指標の開示等が進んできた。

東証一部上場企業の2021年開示情報によれば、73.5%(1428社)もの企業が、売上高や経常利益などの財務指標に基づいて業績連動報酬を支給していることが明らかとなっている[注2]。このように、これまでの役員報酬は金銭的な利益(財務指標)によって決定されることが一般的であり、経営層に対しては「いかに自社の業績を向上させるか」が評価の基準になっていたといえる。

しかしながら、近年は非金銭的なサステナブル目標の達成度への注目が高まっており、その実務指針として政府は、「業績連動報酬について非財務指標の目標を設定し、その結果を業績連動報酬に反映させる」よう求めている[注2]。この指針を踏まえると、中期経営計画で掲げるSDGs(Sustainable Development Goals:持続可能な開発目標)などについて、その達成度や貢献度を評価した結果を、役員報酬を決定する際の指標として用いるといった方法が想定される。実際にこのような仕組みを取り入れている企業の割合は、TOPIX100企業(2021年12月末日時点)では38%、東証プライム市場のうち時価総額上位500社(2022年3月31日の終値)では22%にとどまる[注3]ものの、英米の機関投資家がESG対応の不十分な日本企業に対して、株主総会で経営陣の再任に反対する方針を採り始めているという報道もなされている[注4]ことから、今後は役員報酬制度に非財務指標を取り入れる企業が増加すると思われる。

[2]役員報酬制度に非財務指標を反映した企業事例

先進的な取り組みとして、小松製作所と積水ハウスの事例をみてみよう。

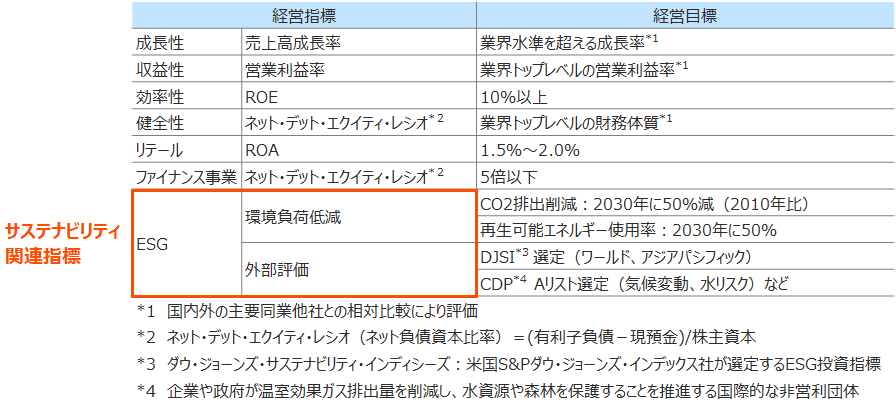

小松製作所では、中期経営計画に連動した報酬として譲渡制限付株式を付与している。具体的には、中期経営計画で掲げた「CO2排出削減」「再生可能エネルギー使用率」といった、ESGのE〔環境〕に関する指標について自社独自の目標を設定し、その達成度によって譲渡制限解除数を決定することとしている。また、ESG全体の取り組みに対する指標として、外部機関からの評価結果も導入している[図表1]。

[図表1]小松製作所の業績指標

資料出所:株式会社小松製作所 第153期 有価証券報告書に基づき筆者作成

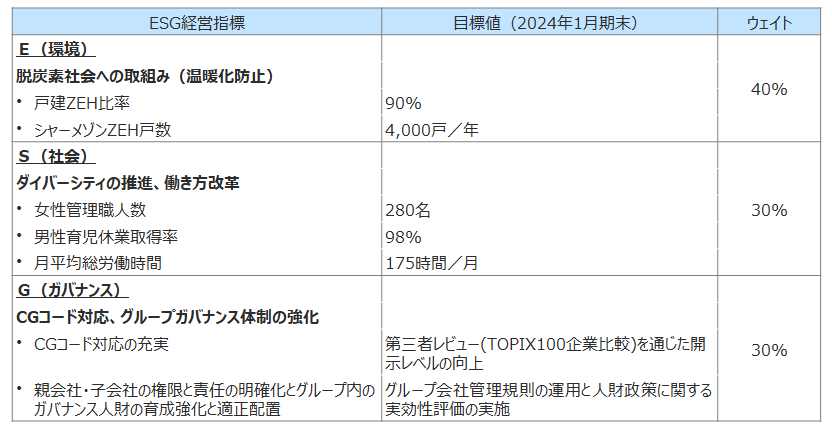

より詳細に情報開示している事例としては積水ハウスが挙げられ、E〔環境〕の指標として「戸建ZEH(ゼロ・エネルギー・ハウス)比率」、S〔社会〕の指標として「イクメン休業取得率」、G〔企業統治〕については「第三者レビュー(TOPIX100企業比較)を通じた開示レベルの向上」を設定している。また、それぞれの指標の反映割合をEが40%、Sが30%、Gが30%と開示しており、事業そのものが環境に与える影響が大きいハウスメーカーとして、Eをやや重要視している姿勢がうかがえる[図表2]。

小松製作所と積水ハウスを比較してみると、各社の事業や社会的価値をどう捉えるかによって、実際に用いる指標はさまざまであることが分かる。

[図表2]積水ハウスの業績指標

資料出所:積水ハウス株式会社 第71期 有価証券報告書に基づき筆者作成

[3]役員報酬制度に非財務指標を反映させる際のポイント

「なぜその指標を重視するのか」を十分に説明ができない"うわべだけの指標"を設定させることは、投資市場においても採用市場においてもむしろマイナスに働きかねない。採用市場でいえば、今後の採用ターゲットとなる学生は、学校教育でSDGsを学ぶなどサステナブルに対する意識は一定程度根付いている。実際に、採用面接で「御社のサステナビリティについてどうお考えですか」という質問に面食らったという採用責任者の声も聞こえてくる。これは、自社のサステナビリティについて経営層が語れるようになることが、避けては通れない課題になっていることの象徴ではないだろうか。

一方で先述したように、役員報酬はいまだ売上高や経常利益などの財務指標で決定されることが主流であり、このような状況下では、会社としてSDGsやESG目標を掲げていたとしても、その達成に向けて経営層を動機づけることは容易ではない。したがって、

✓ 取締役会をはじめとした経営層が集まる会議体で、「わが社にとって重要度の高いサステナビリティは何なのか」を討議しながら目標を設定し(Plan)

✓ 経営層それぞれが、その実現に向けて率先垂範し(Do)

✓ 達成状況をモニタリングしながら見直しを行う(See)

といった一連のPDSサイクルを通じて、経営層が一丸となってサステナビリティの実践度を高めていくことが肝要であり、これを支える仕組みとして、非財務指標を取り入れた役員報酬制度は一定の効果が期待できる。また、役員報酬制度はコーポレートガバナンスに大きく影響を与える仕組みであり、こういった改革を行うことそのものが、G〔企業統治〕に資する取り組みとして評価されるといえよう。

4.サステナビリティを実現する経営人材の選抜や育成の取り組み

[1]経営人材として求められる多様性

連載第1回で、筆者らはサステナブル人事に求められる五つの視点の一つとして、「多様性の視点」を挙げた。

また、改訂版コーポレートガバナンス・コードでも、「女性・外国人・中途採用者の管理職への登用等、中核人材の登用における多様性の確保について(中略)、人材育成方針と社内環境整備方針をその実施状況と併せて開示すべきである。【補充原則2-4①】」としており、ESGのSに当たるダイバーシティの促進を企業に求めている。

この"中核人材"の対象は明示されていないものの、「取締役会の全体としての知識・経験・能力のバランス、多様性及び規模に関する考え方を定め、各取締役の知識・経験・能力等を一覧化したいわゆるスキル・マトリックスを(中略)開示すべきである。【補充原則4-11①】」という言及もなされていることから、経営層においてダイバーシティが求められていることは自明である。

ここで、経営人材の多様性がうかがえるスキル・マトリックスの事例を二つ紹介したい。

[2]スキル・マトリックスの開示事例

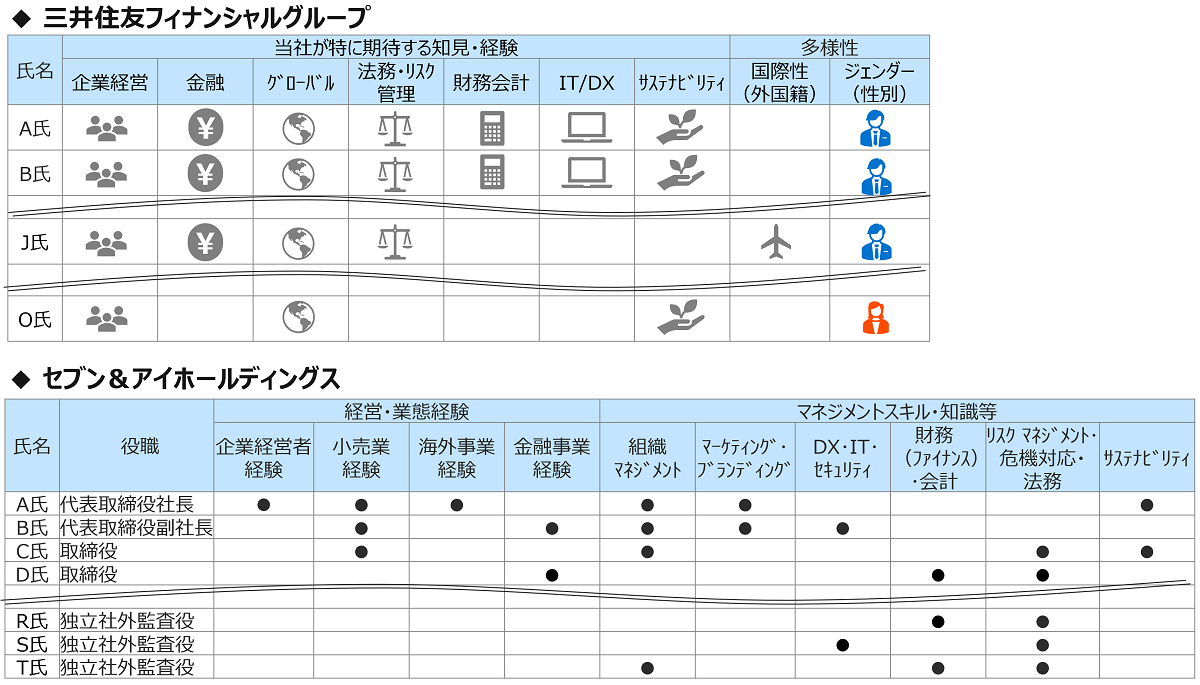

三井住友フィナンシャルグループが開示するスキル・マトリックスでは、取締役に「特に期待する知見・経験」を示すことに加えて、取締役そのものの多様性を示す項目として①国際性と②ジェンダーを設け、各取締役に該当する属性を示している([図表3]上段)。また、同社のWebサイトでは、外国人役員や女性役員の登用に関する目標値とその実現に向けた取り組みについて示しており[注5]、経営人材の多様化を推し進めていく意向がうかがえる。これはESGのS〔社会〕に資する取り組みといえよう。

一方で、国籍やジェンダーといった外形的な属性に加えて、個人の素養・経験の多様化も求められている点にも留意したい。セブン&アイホールディングスが開示するスキル・マトリックスでは、取締役と監査役の経験・スキル・知識等を、①経営・業態経験、②マネジメントスキル・知識等の二つに大別した上で、①は四つの事業経験、②は六つの専門的な機能・テーマに分類している([図表3]下段)。そのうち、②の詳細項目にはサステナビリティが設定されており、その専門性を有する役員は20名のうち6名とされる。このようなバランスとすることで、事業面・業績面に限定せず、サステナビリティも視野に入れた中長期方針を検討できる経営体制を目指していることがうかがえる。

[図表3]経営層の多様性がうかがえるスキル・マトリックス

資料出所:2022年8月時点の各社の株主総会招集通知に基づき筆者作成

[3]サステナビリティを実現する経営人材の育成

本稿2でも述べたとおり、経営層(主に取締役)には、従来のように自社の業績をモニタリングする役割に加え、サステナビリティや社会的価値の観点も視野に入れてモニタリングする役割が期待されている。このような状況では、個別事業の経験、製品開発や営業といった"ビジネスオリエンテッド"な専門性に加えて、E〔環境〕、S〔社会〕、G〔企業統治〕それぞれの専門性も欠かせない要素となる。

一方で、これらのテーマは事業そのものとは一定の距離があるため、専門性の高い人材は社内では自然には育ちづらく、「取締役会でサステナビリティについて議論できる経営人材が不在」となっている企業は少なくない。では、サステナビリティを実現する経営人材は、どのようにして育成すればよいのだろうか。

こうした経営人材が不在となっている要因は一つに限定されるものではないものの、やはり「情報が不足している」ことは否めない。情報化社会とはいえ、日本でサステナビリティが注目を集め始めたのは2016年以降と比較的年月が浅く、多忙な経営層が日常的にその情報に触れることは容易ではない。そこで重要なのが、「意図的に情報に触れ、考える機会を用意すること」である。実際、環境経営(環境保全を重視した経営)に取り組む企業に対する調査では、「経営層の環境経営に対する動機や意識が高いほど成功している」という傾向が示されており、有効な施策として、「自社内部で実施した環境経営/サステナビリティ勉強会」が挙げられている[注6]。こうした取り組みを独自に進めている企業の具体例を、次にいくつか見てみよう。

[4]サステナビリティに関する情報接点を広げ経営層の意識を高める取り組み

三井物産は2017年、経営会議の下部組織として「サステナビリティ委員会」を発足させ、サステナビリティやESGに関わる経営の基本方針、事業活動やコーポレートの方針・戦略に関し、企画・立案を行っている。委員は常務執行役員から各部の部長クラスまでで構成され、2021年度は計7回開催している。具体的な議題として、役員報酬へのESG評価導入、GHG(温室効果ガス)削減貢献量算定ツールの整備、人権とサプライチェーンマネジメントなど、サステナビリティに関する幅広いテーマが討議されている[注7]。このような委員会は重要な会議体の一つであり勉強会という位置づけとは異なるものの、サステナビリティに関する知識・見識を深める絶好の機会となっているのではないだろうか。

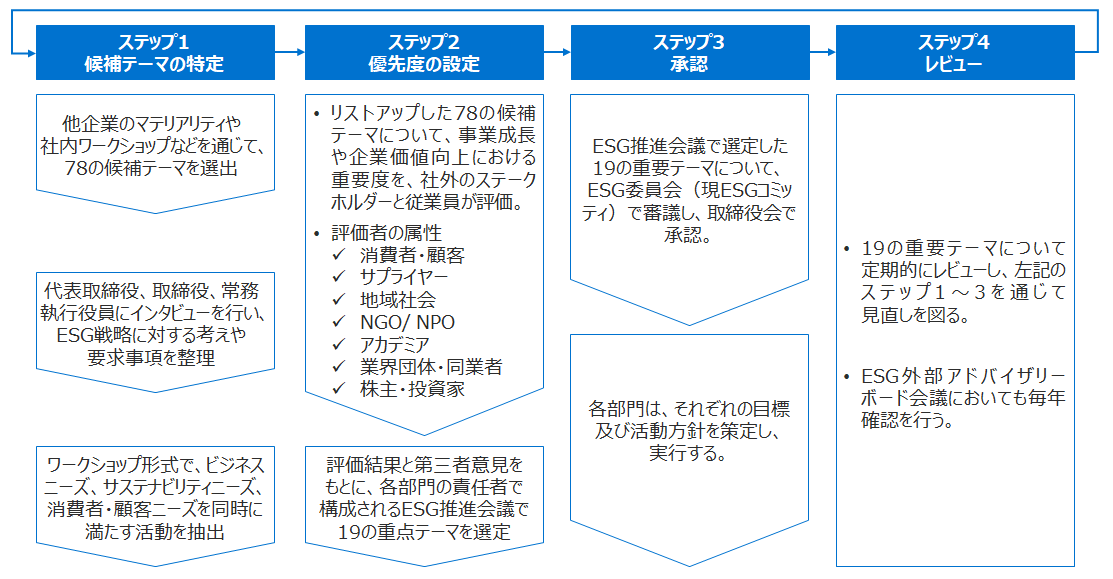

こういった取り組みを社外まで巻き込んで実践しているのが花王である。花王は2019年にESG戦略「Kirei Lifestyle Plan」を策定し、19の重要取り組みテーマを掲げている[注8]。このテーマの選定は[図表4]の四つのステップを経て行われるが、役員インタビューや、社外のステークホルダーと従業員の評価を取り入れている点が非常に興味深い。また、常務執行役員以上に対してインタビューを行っている点は、三井物産のサステナビリティ委員会同様、役員個々に語らせることで、役員はサステナビリティに関する情報収集や考えの整理を行わざるを得ず、少なからず教育的効果があるはずである。さらに、消費者やサプライヤーの声を聴くことにより、自社に対する社会からの期待をリアルに把握できるだけでなく、動機づけや気づきの機会にもなり得る。加えて、アカデミアや同業者といったその道の専門家から評価を受けることは、より実践的な発想を促す効果もあるのではないだろうか。

[図表4]花王のESG戦略推進の仕組み

資料出所:花王株式会社『Kirei Lifestyle Plan -花王のESG 戦略-』に基づき筆者作成

以上、今回はサステナブル人事の各論編①として、経営層に対する取り組みについて整理を行った。サステナビリティを実現する経営人材の登用や育成は、一朝一夕に実現することは困難であり、経営人材として登用する以前に、従業員層に対して教育を行うことが不可欠である。その意味では、今回紹介した事例企業のような取り組みを通じて経営層を動機づけすることは、あくまでサステナブル人事の第一ステップであり、その先のステップとして従業員を巻き込んだムーブメントとしていくことが肝心である。

最終回となる次回は、各論編②として、従業員層に対する取り組みについて具体例を取り上げながら検討を進めたい。

(第3回につづく)

※注1 山田英司『ボード・サクセッション 持続性のある取締役会の提言』(中央経済社)p.17による

※注2 澁谷展由『別冊商事法務 No.469 東証一部上場会社の役員報酬設計 2021年開示情報版』(商事法務)

※注3 日本総合研究所オピニオン『役員報酬におけるESG指標採用状況の実態調査(前編)』(2022年07月27日)

※注4 日本経済新聞朝刊(2020年12月1日)17面による

※注5 三井住友フィナンシャルグループ『グローバル人材の活躍』および『女性活躍』による

※注6 環境省アンケート結果 Q4.1回答結果(環境経営の成功要因と課題)およびQ6.1回答結果(環境経営に取り組むための情報源)による

※注7 三井物産株式会社『サステナビリティへの考え方・推進体制』(2022年8月時点)による

※注8 花王株式会社『サステナビリティレポート2022』 p.14~15による。

|

林 浩二 はやし こうじ 株式会社日本総合研究所 人事組織・ダイバーシティ戦略グループ 部長/プリンシパル 京都大学経済学部卒業、コーネル大学大学院修了(労使関係修士)。厚生労働省を経て日本総合研究所。人事労務管理を専門フィールドとし、国内系から外資系まで幅広い企業において人事制度改革を支援。コンサルティング実績は、製造業、建設業、商社、金融、IT産業、小売業、サービス業、メディア業界など多数。著書に『進化する人事制度 「仕事基準」人事改革の進め方』『基本と実務がぜんぶ身につく 人事労務管理入門塾』『コンサルタントが現場から語る 人事・組織マネジメントの処方箋』(いずれも労務行政)などがある。 |

|

髙橋千亜希 たかはし ちあき 株式会社日本総合研究所 人事組織・ダイバーシティ戦略グループ マネジャー 立教大大学院現代心理学研究科修了(臨床心理学修士)。産業カウンセラー(一般社団法人日本産業カウンセラー協会)。国内独立系コンサルティングファームを経て日本総合研究所。人事制度改革、人材育成など一貫して人事組織コンサルティングに従事。近年はコーポレートガバナンス推進の観点から、役員制度改革、人的情報開示等のテーマにも注力。著書に『コンサルタントが現場から語る 人事・組織マネジメントの処方箋』(労務行政)がある。 |