アクタス税理士法人

飯塚和正 いいづか かずまさ

パートナー 税理士

藤田益浩 ふじた ますひろ

ディレクター 税理士

【編集部より】

今月から、全18回(予定)にわたって連載「人事労務関係の税務相談」がスタートします。執筆者は、アクタス税理士法人の飯塚和正税理士と藤田益浩税理士です。

本連載では、人事労務にまつわる税務について、採用関係、給与・賞与関係、現物給与関係といったテーマごとに、Q&A形式で解説していきます。今後取り上げるテーマについては、本記事の末尾に掲載しています。ご参照ください。

※本連載で取り上げるQ&Aは、書籍『第2版 人事・労務・福利厚生の税務』(2019年10月発行)に収録したものをベースにしつつ、最近の話題のテーマに関する設問を追加するなどして再構成したものとなります。

Q1 採用活動に関わる諸経費の取り扱い

採用活動の経費は、税務上どのように取り扱われるのでしょうか。例えば、下記の①~③について教えてください。

① 求人広告媒体へ支払う掲載費用

② 自社の採用サイトやパンフレットの制作費用

③ 企業説明会の開催に要する費用

A 人材確保の活動のために会社が通常要する費用は、原則として採用費や広告宣伝費として取り扱う

① 求人広告媒体へ支払う掲載費用

採用活動のため求人広告媒体に掲載する費用は、その掲載された時点の広告宣伝費などの損金として取り扱う。

② 自社の採用サイトやパンフレットの制作費用

採用パンフレットの制作費用については、期末に貯蔵品として残ってしまうものを除き、広告宣伝費などの損金として取り扱う。採用サイトの制作費用についても、その利用期間が1年を超えないときは広告宣伝費などの損金として取り扱う。

なお、サイト制作費用で1年を超えて更新などを行わずに利用することが想定されているものはその利用期間で償却をし、またその費用の中にプログラム制作費用が含まれているときは、ソフトウエア(5年償却)として取り扱う。

③ 企業説明会の開催に要する費用

採用活動のため開催する企業説明会の費用は、その開催された時点の採用費などの損金として取り扱う。

Q2 社員採用時の手続き

このたび、当社は新卒と社会人経験のある社員を採用することになりました。採用に伴う税務上の必要な手続きにはどのようなものがあるのでしょうか。

A 「給与所得者の扶養控除等(異動)申告書」を最初の給与の支給日の前日までに提出させることが必要

1.新卒採用時の手続き

社員を採用した際には、まず「給与所得者の扶養控除等(異動)申告書」を最初の給与の支給日の前日までに提出させることが必要である。提出された申告書は、会社で保管する。

その申告書から、扶養家族の人数を把握し、給与に係る源泉所得税の計算を行う。源泉徴収の計算は源泉徴収税額表の「甲欄」で行う。申告書の提出がない場合、源泉徴収の計算は税額表の「乙欄」で行う。

なお、「給与所得者の扶養控除等(異動)申告書」は、毎年最初に給与の支払いを受けるときまでに提出することになっており、年の中途で結婚や出産などにより扶養家族の人数に異動があった場合には、その都度、異動申告書を提出することになっている。年末調整を行うときまでに申告書を提出していない人については年末調整の対象とならず、本人に確定申告をしてもらうよう促す必要がある。

2.中途採用時の手続き

社員を中途採用した際においても、1.と同様に「給与所得者の扶養控除等(異動)申告書」を最初の給与の支給日の前日までに提出させることが必要である。

中途採用した場合、その社員が前の勤務先において給与の支給を受けていることがある。この場合、前勤務先で支給された給与についても入社後の給与と合わせて年末調整の対象となる。そのため、退職時に前勤務先より発行される「給与所得の源泉徴収票」の提示を受ける必要がある。前勤務先の源泉徴収票が入手できない場合、年末調整ができないため、この場合も本人に確定申告してもらう。

Q3 採用内定者に支給する祝金

採用内定者に対して、入社する前に5万円程度の入社祝金を現金で支給する予定です。このような祝金の取り扱いはどのようになるのでしょうか。

A 祝金を支払った会社は、給与ではなく、交際費等を支出したものとして取り扱う

1.社員への祝金等の取り扱い

雇用契約等に基づいて会社から支給される祝金等は、原則として給与として課税される。ただし、その金額が結婚祝金等で、社会通念上相当と認められるものについては、課税しなくて差し支えないことになっている(所基通28-5)。

2.採用内定者へ支給する場合の取り扱い

採用内定者については、会社との雇用関係がないことから、社員には該当せず、1.の取り扱いにはならない。祝金を支払った会社は、給与ではなく、交際費等を支出したものとして取り扱う。

また、受け取った内定者については、雑所得として課税されることになる。本人には確定申告をする必要が生じることがある旨を説明しておくとよい。

Q4 採用内定者に対する講座受講料

採用内定者に対して、入社前の期間に簿記講座を受講させています。受講費用は当社が負担することにしています。講座の受講費用の負担は、どのように取り扱われるのでしょうか。

A 入社前の段階で技術習得の費用に充てるものとして支給する金品について、会社は交際費等を支出したものとして取り扱う

1.講座費用の取り扱い

会社が、業務遂行上の必要に基づき、社員の職務に直接必要な技術または知識を習得させるために支給する金品については、所得税が課されないことになっている(所法9条1項15号、所基通36-29の2)。なお、職務に直接必要でない一般的な技術の習得については、非課税とはならない。その者の勤務の対価として一種の手当となり、給与として課税される(所基通9-14、9-15)。

2.講座費用を入社前に支払う場合

雇用関係にない在学中の学生等に対して、入社前の段階で技術習得の費用に充てるものとして支給する金品については、Q3と同様に、会社は交際費等を支出したものとして取り扱う。受け取った内定者は、雑所得として課税されることになる。本人が自ら確定申告をする必要が生じる場合があることを説明しておくとよい。

Q5 中途採用者に対する支度金と転居費用

このたび、他社で勤務していた者をスカウトして当社に入社してもらうことになりました。その際、一時金として支度金100万円と、現在の居住地からの引っ越し代の実費を支給することにしています。この支度金と転居費用についての取り扱いはどうなるのでしょうか。

A 支度金は、所得税法上の契約金に当たり、会社は支払い時に源泉徴収をする。転居費用は、通常必要であると認められるものは非課税となる

1.支度金の取り扱い

支度金は、当社に専属して役務を提供することを約したことにより支払われるものと考えられ、所得税法上の契約金となる。会社は、支払い時に源泉徴収をすることになる(所法204条1項7号)。

源泉徴収すべき税額は、復興特別所得税と併せ、支払金額の10.21%(1回の支払金額が100万円を超える場合には、その超える部分については20.42%)となる。受取人である者は雑所得として取り扱われ、本人の確定申告が必要になる。なお、会社は、支払手数料や雑費などで処理し、損金算入することになる。

2.転居費用の取り扱い

転居費用は、就職に伴う転居のための費用に充てるため支度金等と明確に支給が区分されるものであり、通常必要であると認められるものは、非課税となる(所基通204-30)。

転居費用を支払う会社は、旅費交通費などで処理し、損金算入することになる。

Q6 リファラル採用に係る報酬の取り扱い

リファラル採用に協力した社員に対し、給与規程に基づいて報酬を支払った場合、税務上どのように取り扱えばよいのでしょうか。

A 報酬額や報酬の支払い基準などを就業規則や給与規程等に定めている場合には、給与所得として課税される

1.リファラル採用とは

リファラル採用とは、自社の社員に友人や知人を紹介してもらい、人材を獲得する採用手法のことをいう。

自社を知る社員からの紹介であることで、会社にとっては、費用を抑えながら自社の企業理念や価値観、方向性に合う人材を獲得できる可能性が高くなるため、多くの会社で導入されている。

2.報酬を支払う場合の取り扱い

リファラル採用時の報酬について、就業規則や給与規程等に定めを明記せず、給与としてではなく紹介の手数料等として支払う時には、会社に人を紹介して得た報酬などを規制する職業安定法などに抵触する可能性がある。そのため、就業規則や給与規程等に基づき支払いを行うことが必要になる。

この場合、社員は業務の一環としての採用活動を行い、その対価として支払いを受けることになるので、給与所得に該当することになる。

Q7 契約社員を採用したときの注意点

契約社員を採用したときに、税務上の注意点はあるのでしょうか。

A 給与や賞与を支払う場合は、税務上は正社員と同様の課税処理をする。なお、退職金を支払う場合には、要件を満たせば退職所得として取り扱う

1.契約社員とは

契約社員の法律上の定義は必ずしも定まってはいない。会社によっては、専門職として一定の雇用期間を定める契約の下に働く社員のことを指したり、雇用期間の定めをせず非常勤として働く社員を指したりもする。

正社員の雇用契約は、雇用期間を定めない契約(期間の定めのない契約)であるため、就業規則に違反するなど問題がなければ定年まで勤めることができる。一方、契約社員で契約の期間を定めた場合(以下、有期労働契約)は、雇用主、労働者双方が合意すれば契約を更新することができるが、そうでなければ、雇用期間満了をもって雇用関係は終結することになる。なお、同じ会社との間で、有期労働契約が5年を超えて更新された場合、契約社員からの申し込みにより、期間の定めのない労働契約に転換される無期転換制度がある。

2.契約社員への税務上の取り扱い

会社が契約社員を採用し、給与や賞与を支払う場合には、税務上は正社員に給与や賞与を支払う場合と同様の取り扱いをする。退職金を支払う場合においても同様である。

ただし、就業規則により契約社員に対し退職金を支給しない旨を規定している場合であっても、以下の三つの要件を満たす場合には、契約満了時に支給される金品については退職所得に該当するとされている。

- 勤務期間の終了という事実によって初めて給付されること

- 従来の継続的な勤務に対する報償ないしその間の労務の対価の一部の後払いの性質を有すること

- 一時金として支払われること

Q8 外国人社員の給与、賞与、退職金

外国人の社員を採用したのですが、給与、賞与、退職金を支払うに当たり、税務上の注意点を教えてください。

A その外国人が居住者、非居住者いずれに当たるかで取り扱いは異なる

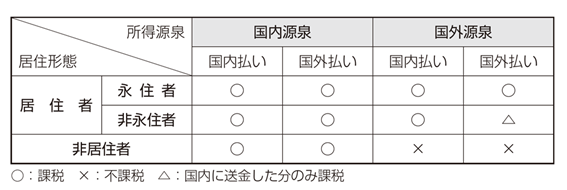

1.居住形態による取り扱いの違い

外国人といっても、その居住の形態によって税務的な取り扱いは異なる。

その外国人が1年以上日本に住むことを前提としている場合は、「居住者」として取り扱う。一方、1年以内に本国へ帰ることを前提として日本へ来た場合には、「非居住者」として取り扱い、復興特別所得税と併せて20.42%で源泉徴収を行い、その社員の本国で確定申告等をしてもらうことになる。

居住者になった場合は、日本国籍を持っておらず、かつ、さらに過去10年以内に5年超日本に居住していたかどうかで「永住者」と「非永住者」に取り扱いが分かれる。

5年超日本に居住していた場合は永住者となり、日本人同様に海外で稼いだ所得もすべて日本で課税されることになる。

日本での居住期間が5年以下の場合で日本国籍を持たないときは、非永住者として国外で稼いで国外源泉所得とされたものについては課税されない(ただし、国内に送金した場合は課税される)。

賞与についても、居住者、非居住者の判定に注意が必要だが、基本的には給与と同様の扱いになる。

退職金については、居住者に支給する場合は「退職所得の受給に関する申告書」を提出してもらい、日本で支払いを受ければ日本人と同様、退職所得として課税されるが、その後帰国するタイミングなどによっては本国でも課税される可能性がある。

また、帰国後に退職金を支払うなど非居住者に対しての支払いとなる場合は20.42%で源泉課税されるが、本人の選択によって、退職手当の総額を居住者として受けたものとみなして、居住者と同様の課税を受けることも可能である(所法171条)。

この制度を選択する際は、支給時にはいったん20.42%で源泉徴収が行われ、その後、確定申告書を提出することで精算されることになる。

2.外国人社員の所得税等を計算する際の「グロスアップ計算」

外国人社員の場合、会社から社宅家賃や水道光熱費の負担等さまざまな経済的利益を受けることが多いが、さらにこれらの経済的利益を含めた給与総額に対して課税される所得税、住民税、社会保険料などについても、会社が負担するケースが多くみられる。

税金等の負担は、毎月の源泉所得税や社会保険料(これを「所得税等」という)の対象となるため、その所得税等の負担相当分をもう一度総支給分に加えて、再度、所得税等を計算する必要がある。

このように増加する課税対象額を総支給額と所得税等の金額が整合性を保つまで反復計算をして、最終的な所得税等を算出することになる。一般に、この計算方法を総支給額、グロスが増えるということなので、「グロスアップ計算」と呼んでいる。

<本連載のテーマ一覧>(予定)

第1回 採用関係

第3回 現物給与関係(1)

第5回 社宅関係

第7回 福利厚生制度関係(1)

第9回 結婚、出産、育児、介護関係

第11回 社員教育関係

第13回 出向・転籍関係(1)

第15回 役員関係(1)

第17回 役員関係(3)

第2回 給与・賞与関係

第4回 現物給与関係(2)

第6回 出張・転勤関係

第8回 福利厚生制度関係(2)

第10回 病気・けが関係

第12回 年末調整関係

第14回 出向・転籍関係(2)

第16回 役員関係(2)

第18回 退職・その他関係

執筆者プロフィール

|

飯塚和正 いいづか かずまさ アクタス税理士法人 パートナー 税理士 中堅・中小法人から上場企業に対する税務コンサルティング業務を中心に、会計や経営、経理に関するコンサルティング業務に従事。「お客様の身になって考える」ことを常に意識し、お客様の成長と発展のために必要となるコンサルティングサービスの提供を心掛けている。 |

|

藤田益浩 ふじた ますひろ アクタス税理士法人 ディレクター 税理士 中堅・中小企業への税務コンサルティングを中心に取り組んでいる。同族企業経営者の身近なアドバイザーとして、法人・個人双方の立場で親身なコンサルティングを提供。税務や会計に関するセミナー講師も多数行っている。 |

法人プロフィール

| アクタス 税理士法人 アクタスグループは、税理士など約230名で構成する会計事務所グループで、東京(赤坂、立川)、大阪および長野の計4拠点で活動している。中核の「アクタス税理士法人」では、税務相談・申告、国際税務、組織再編、企業再生、相続申告など専門性の高い税務コンサルティングサービスを提供している。 |