アクタス税理士法人

飯塚和正 いいづか かずまさ

パートナー 税理士

藤田益浩 ふじた ますひろ

ディレクター 税理士

Q1 非課税となる通勤手当の範囲と、マイカー通勤者の高速代や駐車場代の負担の取り扱い

通勤手当は一定額が非課税になるとのことですが、下記の①~③のケースでは、具体的にはどのようになっていますか。

① 電車・バス等の公的交通機関による通勤

② マイカー・自転車通勤

③ 新幹線通勤

また、マイカー通勤時の高速代や駐車場代を会社が負担する場合、給与課税すべきでしょうか。

A 非課税とされる通勤手当の金額は、「その者の通勤に係る運賃、時間、距離等の事情に照らし最も経済的かつ合理的と認められる通常の通勤の経路及び方法による運賃等の額(1月当たりの金額が15万円を超えるときは、1月当たり15万円)」とされている

1.非課税となる通勤手当

① 電車・バス等の公的交通機関による通勤

電車・バス等の公共交通機関による通勤の非課税限度額は、通勤のための運賃や時間、距離等の事情に照らして、最も経済的かつ合理的な経路および方法で通勤した場合の通勤定期券などの金額となる。

なお、この金額が1カ月当たり15万円を超える場合には、15万円が非課税となる限度額になる(所法9条1項5号、所令20条の2第1号)。

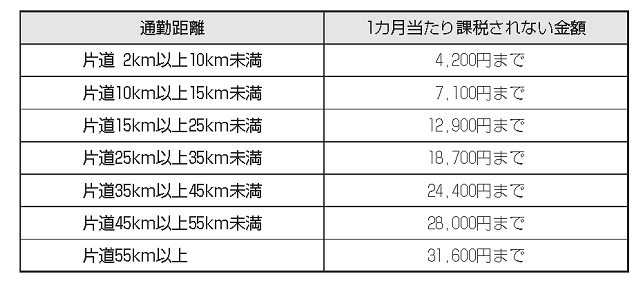

② マイカー・自転車通勤

通勤交通費は、マイカー通勤や自転車通勤の場合には、通勤距離に応じて非課税となる金額が定められている。具体的には以下のとおりである(所法9条1項5号、所令20条の2第2号)。

1カ月当たりの非課税となる限度額を超えて通勤手当を支給する場合、超える部分の金額が給与として課税される。この超える部分の金額は、通勤手当を支給した月の給与の額に上乗せして所得税および復興特別所得税の源泉徴収を行う。なお、片道2km未満の場合は全額課税対象となる。

③ 新幹線通勤

新幹線などを通勤に利用した場合、その通勤方法や経路が「最も経済的かつ合理的な経路および方法」に該当するときは、①の非課税の通勤手当に含まれる(所基通9-6の3。なお、グリーン料金についてはQ3を参照)。

2.マイカー通勤時の高速代や駐車場代を会社が負担する場合

[1]高速道路の使用について

高速道路を使用している場合については、経済的かつ合理的な経路が高速道路を使用することであるならば、上記の非課税金額と高速料金の合計額をもって非課税判定をすることになり、月額15万円が上限となる。

[2]駐車場代の負担

マイカー通勤者が、駐車場を個別に契約し、駐車場代を会社が負担した場合には、その駐車場は、契約した社員が専属的に利用できることになるため、本来、社員個人が負担すべきものを会社が負担したと考えられ、会社負担額は給与として課税されることになる。

会社の空き地などを駐車場として無償で使用させる場合や、会社の社用車用のものとして賃借した駐車場について、たまたま空いているときにマイカー勤務者の駐車場として利用させる場合など、マイカー通勤者の専属的利用とはならないと考えられるときは、特に課税されることはない。

Q2 半年分を一括支給する通勤手当等

割安の半年定期券を利用してもらうため、通勤手当等は、6カ月分を一括支給することを考えています。この場合の税務上の注意点を教えてください。

A 6カ月分を一括支給しても非課税所得として扱われる。期間中に退職や転勤することがある場合は、日割り計算で会社へ返金することを規定で定めておくとよい

所定の通勤手当等の6カ月分を支給したとしても、給与の課税上は、非課税所得として扱われる。

ただし、6カ月分を支払った後、その付与期間中に退職する場合や転勤する場合など、一括支給した6カ月分の金額と実際利用した期間の通勤費が当然異なってくることがある。

この差額は、何らかの理由により返金ができない場合には、給与として課税することになる。

そのため、このような場合に備えて日割り計算で会社へ返金することなどを社内規定で定めておくとよい。

Q3 グリーン車の定期券代

通勤時間が2時間を超える社員に対し、負担軽減のためグリーン車の利用を認めています。普通運賃と合わせ月15万円未満ですが、グリーン車料金も含めて非課税でよいでしょうか。

A 合理的な運賃等の額には普通運賃は含まれるが、グリーン車利用料は含まれない。そのため普通運賃部分は月15万円まで非課税だが、グリーン車利用料部分は給与として課税しなければならない

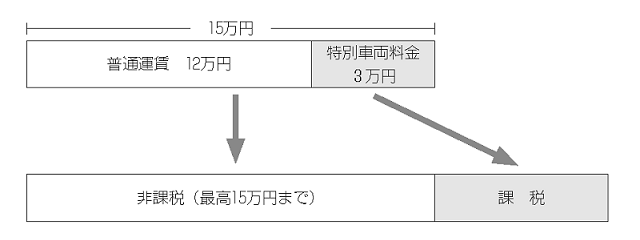

1.非課税とされる通勤手当の範囲

非課税とされる通勤手当の金額は、Q1の回答にあるように「その者の通勤に係る運賃、時間、距離等の事情に照らし最も経済的かつ合理的と認められる通常の通勤の経路及び方法による運賃等の額」である。この要件を満たす場合は、月15万円までは給与として課税する必要はない。

ただし、この合理的な運賃等の額には、普通運賃は含まれるが、特別車両料金等は含まれない。そのため、普通運賃部分については月15万円までを非課税とし、グリーン車利用料部分については、給与として課税しなければならない(所令20条の2、所基通9-6の3(注))。

2.非課税とされる通勤手当(1カ月当たり)の範囲の例

なお、非課税とされる通勤手当(1カ月当たり)の範囲を例示すると、以下のようになる。

Q4 「エコ通勤」導入時に注意したい通勤手当

「エコ通勤」の導入に当たり、マイカーから自転車、徒歩に通勤手段を変更した社員に対して通勤手当を支給する場合、税務上の注意点はありますか。

A マイカーから自転車通勤に切り替える場合、2km未満は全額課税、2km以上では一定額までが非課税となる

1.エコ通勤とは

「エコ通勤」とは、通勤手段を自動車から公共交通機関、自転車、徒歩に切り替えることをいう。国土交通省では、積極的にエコ通勤に取り組む企業を「エコ通勤優良事業所」として認証し、その事例を周知して、エコ通勤の普及促進を図ろうという制度を展開している。

2.マイカーから自転車通勤に切り替える場合

自転車通勤の場合の非課税限度額は、マイカー利用の場合と変わらない。2km未満は全額課税、2km以上では一定額までが非課税となる(Q1の1.②の図表参照)。この限度額を超える金額は給与として課税されることになる。

3.マイカーから徒歩通勤に切り替える場合

エコ通勤を推奨する目的だとしても、徒歩通勤者へ支給する通勤手当は全額給与として課税される。そのため、マイカーから徒歩に切り替える社員には、事前に説明しておくことが望ましい。

Q5 得意先までの交通費を給与に含めて支給する場合

給与の支払時に得意先への移動交通費も含めて支給する場合、この交通費相当額を通勤手当等として、源泉徴収の対象外としてもよいでしょうか。

A 通勤手当等に含めて支給する場合で、給与課税されないためには、通常の通勤手当とは別枠で支給していることを明確にしておく

1.非課税とされる通勤手当等

非課税所得となる交通費は、通勤のための費用に充てるものとして通常の給与に加算して受ける通勤手当と規定されている(所法9条1項5号)。

2.通勤手当等に含めて支給する場合

得意先へ移動する交通費などを給与に含めて支給している場合で、その交通費相当額を通勤手当と区分せずに支給したときは、給与として源泉徴収の対象になってしまう。

得意先への交通費が給与課税されないためには、通常の通勤手当とは別枠で支給していることを明確にしておく必要がある。

具体的には、給与明細書等に「通勤手当」などの給与とは別の項目欄を設け、そこに得意先交通費等の額が記載されていれば、給与とは切り離して支給されていることが確認できることになる。

Q6 過年度の未払い残業代の精算

労働基準監督署の調査が入り、過去2年分の実労働時間に基づく未払い残業代を社員へ支払うよう指導を受けました。未払い残業代は今期にまとめて支払う予定です。この場合の課税上の取り扱いはどうなりますか。

A 本来の残業手当が支払われるべきであった各支給日の属する年分の給与所得となる

1.過年度残業代は給与所得

過年度の残業代は、過去の勤務状況に基づき支給されるべき金額であるため、給与所得としての課税が行われる。

2.給与所得とされる年分

給与所得の収入とすべき時期は、支給日が定められている給与等についてはその支給日、支給日が定められていないものについてはその支給を受けた日となる。

過去2年分の未払い残業代の支給は、本来の支給日の属する年分の給与所得となる。したがって、過年度の残業代をそれぞれの年に区分し、年末調整をやり直して、所得税を源泉徴収することになる(所基通36-9)。

Q7 共働きの場合の扶養親族の所属

当社の社員Aはいわゆる共働きで、妻は当社とは別の会社に勤務しています。Aには長男と長女がおり、いずれも高校生ですが、長男はAの扶養親族とし、長女については妻の扶養親族とすることはできますか。

A 重複しない限り、いずれの者の扶養親族としても差し支えない

同じ世帯に所得者が2人以上いる場合には、これらの者の扶養親族等を、その夫や妻もしくは同じ世帯の他の所得者のいずれの者の控除対象配偶者や扶養親族とするのかといった疑義が生じるが、このような場合には、「給与所得者の扶養控除等(異動)申告書」に記載されたところによることとされている。

したがって、長男はAの扶養親族に、長女はAの妻の扶養親族にする場合には、その旨を記載した「給与所得者の扶養控除等(異動)申告書」をそれぞれの勤務先に提出すれば認められる。

このように、同じ世帯に所得者が2人以上いる場合には、同一人をそれぞれの所得者の控除対象配偶者や扶養親族として重複して申告しない限り、どの所得者の扶養親族等としても差し支えない。

Q8 業務上の携帯電話代を負担する場合

当社では、社員の個人所有の携帯電話を業務に使用させています。事務手続きの簡便化を考慮し、毎月一定額を携帯電話代として支給することを検討しています。この場合、どのように取り扱われますか。

A 毎月一定額を携帯電話代として支給する場合は給与として課税される

1.携帯電話代の負担の原則的取り扱い

社員が個人所有している携帯電話の利用料金は通常、個人的なものであり、会社が負担した場合は給与に該当することになる。ただし、次のいずれかに該当する場合には給与として課税されないことになる。

(1)利用明細等で業務上の通話料を集計し、その実費相当額を社員に支給する場合

(2)業務にのみ使用することを前提に会社で契約をした携帯電話を社員に支給し、会社が直接携帯電話会社に通話料を支払う場合

2.一定額を支給する場合の取り扱い

毎月一定額を携帯電話代として支給する場合、その金額は1.のとおり使用実績に基づいて支払われるものでないため、実際に使用した金額と支給額に差額が生じる。このような一定額の支給で差額の返還を要さないものは一種の手当となる。したがって、ご質問の携帯電話代は給与として課税されることになる。

Q9 社外副業を行っている社員に対する源泉徴収

当社では、一定の要件を満たす社員については社外副業を行うことを認めています。このような社員についても、副業を行っていない社員と同様に源泉徴収を行ってよいのでしょうか。

A 副業を行っている社員から「給与所得者の扶養控除等(異動)申告書」の提出がある場合、通常の社員と同様に「甲欄」により源泉徴収を行う

1.「主たる給与」の判定

「主たる給与」とは、「給与所得者の扶養控除等(異動)申告書」を提出している人に会社が支払う給与のことをいい、この場合の源泉徴収税額は、税額表の「甲欄」で求めることになる。

一方、「従たる給与」とは、主たる給与の支払者以外の給与の支払者が支払う給与をいい、従たる給与を支払う場合の源泉徴収税額は、税額表の「乙欄」で求めることになる。

2.本件の取り扱い

副業を行っている社員から「給与所得者の扶養控除等(異動)申告書」の提出があれば、通常の社員と同じように主たる給与として「甲欄」による源泉徴収を行い、提出がない場合は従たる給与として「乙欄」による源泉徴収を行うことになる。

なお、主たる給与に当たる会社の年末調整については、「扶養控除等(異動)申告書」「配偶者控除等申告書」「保険料控除申告書」「(特定増改築等)住宅借入金等特別控除申告書」を受け取り、内容を確認した上で年末調整を行う。

Q10 テレワーク手当の取り扱い

テレワークの実施に当たり、通信費や光熱費分として定額の手当を支給した場合は、給与課税しなければならないのでしょうか。

A 会社が社員に毎月定額の返還する必要がない在宅手当を支給した場合、社員に対する給与として課税する必要がある

1.在宅勤務に必要な費用の取り扱い

在宅で勤務するために通常必要となる費用については、その費用の「実費相当額」を精算する方法により、会社が社員に対して支給する一定の金額については、給与として課税する必要はない。

一方、会社が社員に対して勤務に通常必要となる費用として使用しなかった場合でも返還する必要がないものを支給したときは、給与として課税する必要がある。

| 一律支給 | 給与課税 |

| 実費精算(業務にのみ使用する費用) | 業務にのみ使用する携帯電話の通話料など利用明細から金額が確認できる費用を実費精算する場合は非課税 |

| 実費精算(家事利用部分が混在する費用) | インターネットの通信費や電気料金などの費用は、業務のために使用した部分の費用を実費精算した場合は非課税 |

[注]なお、業務使用部分の計算については、下記の簡便な計算方法も認められている。

2.実費相当額の精算方法

在宅勤務手当としてではなく、会社が通信費や電気料金など在宅勤務に通常必要な費用を精算する方法により社員に対して支給する一定の金額については、1.のとおり給与として課税する必要はない。この社員との精算方法については、例えば次の方法が考えられる。

(1)会社が社員に対して、仮払いした後、社員が家事部分を含めて負担した通信費や電気料金について、業務のために使用した部分を合理的に計算し、会社に報告してその仮払いの精算をする方法

(2)社員が家事部分を含めて負担した通信費や電気料金について、業務のために使用した部分を合理的に計算して会社に報告して、立て替えている部分の精算をする方法

執筆者プロフィール

|

飯塚和正 いいづか かずまさ アクタス税理士法人 パートナー 税理士 中堅・中小法人から上場企業に対する税務コンサルティング業務を中心に、会計や経営、経理に関するコンサルティング業務に従事。「お客様の身になって考える」ことを常に意識し、お客様の成長と発展のために必要となるコンサルティングサービスの提供を心掛けている。 |

|

藤田益浩 ふじた ますひろ アクタス税理士法人 ディレクター 税理士 中堅・中小企業への税務コンサルティングを中心に取り組んでいる。同族企業経営者の身近なアドバイザーとして、法人・個人双方の立場で親身なコンサルティングを提供。税務や会計に関するセミナー講師も多数行っている。 |

法人プロフィール

| アクタス税理士法人 アクタスグループは、税理士など約230名で構成する会計事務所グループで、東京(赤坂、立川)、大阪および長野の計4拠点で活動している。中核の「アクタス税理士法人」では、税務相談・申告、国際税務、組織再編、企業再生、相続申告など専門性の高い税務コンサルティングサービスを提供している。 |