アクタス税理士法人

飯塚和正 いいづか かずまさ

パートナー 税理士

藤田益浩 ふじた ますひろ

ディレクター 税理士

Q1 永年勤続者に対する記念品等の支給

年末の社員懇親会のときに、勤続年数が一定期間に達した社員に永年勤続表彰を行っています。表彰を受ける社員に記念品を贈呈していますが、この記念品の支給は税務上、どのように取り扱われるのでしょうか。

A 永年勤続者に対する記念品は、一定の要件を満たせば、給与課税は不要

1.永年勤続表彰の取り扱い

永年勤続者に対して記念品を贈与した場合、次の二つの要件を満たすときは、給与として課税されない(所基通36-21)。

(1)その記念品の価格が、その社員の勤続期間等に照らし、社会通念上相当と認められること

(2)この表彰が、おおむね10年以上の勤続者を対象としており、かつ、2回以上表彰を受ける者については、おおよそ5年以上の間隔を空けて行われるものであること

記念品は、記念旅行や食事のようなサービスであっても給与課税は不要である。ただし、現金(金券を含む)により支給した場合には給与課税されることになる。

2.会社の取り扱い

給与に該当しない場合は、福利厚生費等として損金算入されることになる。

Q2 永年勤続者の海外旅行への招待

当社では勤続年数が20年を迎えた社員を、海外旅行へ招待することにしています。旅行地は本人の希望の場所で、代金は15万円を上限に会社が負担します。旅行代金の負担分は、税務上、どのように取り扱われますか。

A 15万円程度の旅行代金の負担であれば、特別高額とは認められないので、給与として課税する必要はない

1.永年勤続旅行の取り扱い

Q1の給与課税されない永年勤続者への記念品等の贈呈は、社会通念に照らし常識的な範囲とされているが、その具体的な金額については特に明示されていない。勤続20年を迎えた社員に対して、15万円程度の旅行代金の負担であれば、特別高額とは認められないので、給与として課税する必要はないものと考えられる。

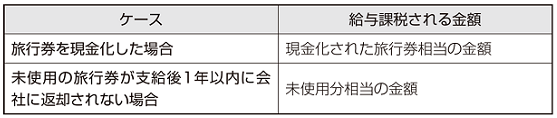

2.旅行券支給の場合の取り扱い

旅行費用の実費負担の代わりに、旅行券等を支給する場合もある。旅行券等を使用し、実際に旅行をしたことが確認された場合には、給与として課税する必要はない。

しかし、旅行券を現金化した場合や、支給後1年以内に使い切らなかった旅行券が会社へ返却されない場合は、給与として課税されるので注意してほしい。

3.会社の取り扱い

給与として課税されないものについては、福利厚生費や旅費交通費等として損金算入されることになる。

Q3 自由に選択できる永年勤続者記念品

当社は、勤続年数が一定期間に達した永年勤続者の表彰に当たり、その社員自身に一定金額の範囲内で自由に品物を選択させ、永年勤続者表彰記念品として支給しています。その金額自体はそれほど高額ではありませんが、税務上はどのように扱われますか。

A 品物を社員自身が自由に選択できる場合、給与課税が必要

永年勤続者に対して記念品を贈与した場合、Q1のとおり、次の二つの要件を満たすときは、現金による手当とは異なることから給与として課税されない(所基通36-21)。

(1)その記念品の価格が、その社員の勤続期間等に照らし、社会通念上相当と認められること

(2)この表彰が、おおむね10年以上の勤続者を対象としており、かつ、2回以上表彰を受ける者については、おおよそ5年以上の間隔を空けて行われるものであること

ただし、現金(金券を含む)により支給した場合には給与課税されることになる。

ご質問のように、記念品とする品物を社員自身が自由に選択できる場合、それは会社からもらった現金等でその品物を購入した場合と同様の効果があることから、非課税とされている永年勤続者の記念品には当たらず、給与課税が必要になる。

Q4 食事の支給

社内に食堂を設置し、社員に昼食を提供しています。1食につき材料費の半額相当を社員から徴収することにしています。この場合、税務上はどのように取り扱われるのでしょうか。

A 一定の要件を満たす場合には、その支給した食事につき給与として課税しなくてよい

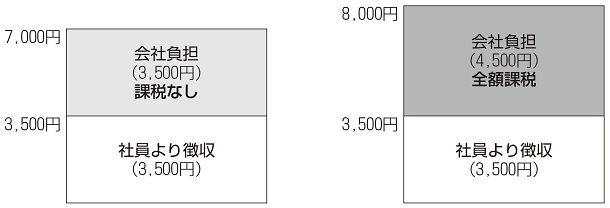

社員の食事については、社員個人が全額負担すべきとの考え方もあるが、次の二つの要件を満たす場合には、その支給した食事につき給与として課税しなくてもよいことになっている(所基通36-38の2)。

(1)その社員が食事に係る費用の半額以上を負担していること

(2)その食事に係る会社の負担額が月間で3500円(消費税抜き)を超えないこと

会社負担額が3500円を超える場合には、超過部分だけでなく、会社負担の全額が給与として課税される。

なお、残業や宿直をしたときに、会社が食事代の負担をした場合の取り扱いは異なるので注意してほしい(残業食事代については、Q6にて解説)。

課税のイメージ

Q5 指定の飲食店を使用し、食事を支給する場合

近隣の飲食店と提携し、社員に食事を支給することにしました。その食事代の一部を会社が負担する場合、給与として課税すべきでしょうか。

A Q4の社員食堂で食事を支給するケースと同じく、一定の要件を満たす場合には給与として課税しなくてよい

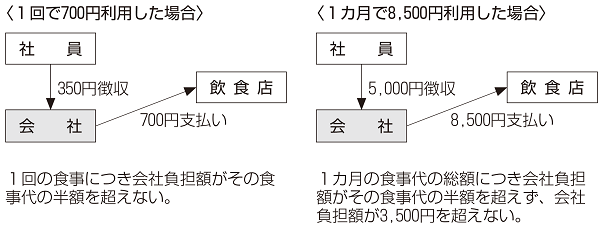

会社が社員に対し食事代を支給した際に、給与として課税されないためには、Q4に掲げた要件(会社負担額が食事代の50%を超えないこと、月間の会社負担額が3500円[消費税抜き]を超えないこと)を満たす必要がある。

今回のケースでは、近隣の飲食店で食事を支給するとのことだが、この場合でも社員食堂で食事をするケースと変わりない。その飲食店で支給する食事代のうち、会社負担の割合が50%以下であり、かつ、会社負担額が月間で3500円以下(消費税抜き)であれば、給与として課税する必要はない。

給与として課税されない食事

Q6 残業食事代に対する課税

繁忙期に入り残業する社員が増えてきました。残業する社員の食事代は社内規定により会社が負担することにしています。残業食事代の税務上の取り扱いを教えてください。

A 残業食事代は、実費負担の場合は給与として課税しなくてよい

1.残業食事代の取り扱い

通常の勤務終了時間を過ぎてもなお業務を行う社員に対し、会社が支払う食事代金は、原則として給与として取り扱わなくてもよいことになっている(所基通36-24)。

残業食事代は常識的な範囲内の金額であればよく、回数に制限はない。ただし、給与として課税しなくてよいのは実費負担の場合であり、食事をした者は食事代の分かる領収書やレシートを会社に提出することになる。

2.会社の取り扱い

実費負担でない場合は、給与を支給したものとして取り扱う。実費負担の場合には、福利厚生費等として損金算入される。

執筆者プロフィール

|

飯塚和正 いいづか かずまさ アクタス税理士法人 パートナー 税理士 中堅・中小法人から上場企業に対する税務コンサルティング業務を中心に、会計や経営、経理に関するコンサルティング業務に従事。「お客様の身になって考える」ことを常に意識し、お客様の成長と発展のために必要となるコンサルティングサービスの提供を心掛けている。 |

|

藤田益浩 ふじた ますひろ アクタス税理士法人 ディレクター 税理士 中堅・中小企業への税務コンサルティングを中心に取り組んでいる。同族企業経営者の身近なアドバイザーとして、法人・個人双方の立場で親身なコンサルティングを提供。税務や会計に関するセミナー講師も多数行っている。 |

法人プロフィール

| アクタス税理士法人 アクタスグループは、税理士など約230名で構成する会計事務所グループで、東京(赤坂、立川)、大阪および長野の計4拠点で活動している。中核の「アクタス税理士法人」では、税務相談・申告、国際税務、組織再編、企業再生、相続申告など専門性の高い税務コンサルティングサービスを提供している。 |