アクタス税理士法人

飯塚和正 いいづか かずまさ

パートナー 税理士

藤田益浩 ふじた ますひろ

ディレクター 税理士

Q1 被災した社員に無利息貸付を行った場合

地震により被災し、けがをした社員に当面の生活資金のために社内貸付を行いました。貸付に当たっては無利息としています。このような場合の税務上の取り扱いはどのようになりますか。

A 災害、疾病等により臨時的に多額な生活資金を要することとなった者に対し、その資金に充てるために無利息または低利で貸し付けた金額は、給与課税しなくて差し支えない

1.無利息貸付を行った会社

会社が無利息または通常の利率よりも低い利率で役員または社員に対して金銭の貸付を行った場合には、原則として、通常の利率で計算した利息の額と実際に徴収している利息の額との差額を給与として課税することになる。

しかし、災害、疾病等により臨時的に多額の生活資金を要することとなった役員や社員に対し、その資金に充てるための無利息または低利での貸付については、その返済に要する期間として合理的と認められる期間内にその役員や社員が受ける経済的利益については、給与課税を要さない(所基通36-28(1))。

2.無利息貸付を受けた者の取り扱い

給与課税されない無利息貸付に該当する場合には、所得税は課されず、借入元本の返済だけを行っていくことになる。

給与課税の対象となる無利息貸付に該当する場合には、通常の利率で計算した利息の額と実際に徴収している利息の額との差額分の給与の支給があったとされる。

Q2 営業成績優秀者の旅行招待費用の負担

年度末に営業成績優秀者を表彰し、その表彰者の中から抽選で数人、1人当たり25万円ほどの4泊5日の海外旅行に招待しています。この抽選に選ばれた社員には経済的利益として、給与課税することになりますか。

A レクリエーションのために社会通念上一般的に行われているイベントについては、一定の場合を除き、給与として課税しなくてよい

1.会社が負担する旅行の原則的な取り扱い

会社が役員や社員のレクリエーションのために社会通念上一般的に行われていると認められる会食や旅行、演芸会、運動会等の行事の費用を負担することにより、これらの行事に参加した役員や社員が受ける経済的利益については、次のような場合を除き、給与として課税しなくてよいことになっている(所基通36-30)。

〈給与として課税される場合〉

(1)その行事に参加しなかった役員や社員(社員の業務の必要に基づき参加できなかった者は除かれる)に対し、その参加に代えて金銭を支給する場合

(2)役員だけを対象として、その行事の費用を負担する場合

2.レクリエーション旅行の取り扱い

社員旅行などのレクリエーション旅行の場合、その企画立案、主催者、旅行の目的・規模・行程、社員等の参加割合、会社および参加社員等の負担額および負担割合等を総合的に勘案して、課税する必要があるかの判定を行う。なお、次のいずれの要件も満たす場合には、原則として課税しなくてよいことになる。

〈給与課税が必要とされないレクリエーション旅行の条件〉

(1)旅行に要する期間が4泊5日(目的地が海外の場合には、目的地における滞在日数による)以内のものであること

(2)旅行に参加する社員等の数は全社員(工場や支店等で行う場合は、その工場や支店等の社員)の50%以上であること

ただし、次のような旅行は、レクリエーション旅行に該当しないため、その旅行に係る費用は給与や交際費などとして取り扱われることになる。

(1)役員だけで行う旅行→役員給与

(2)取引先に対する接待、供応、慰安等のための旅行→交際費

(3)実質的に私的旅行と認められる旅行→その者に対する給与

(4)金銭との選択が可能な旅行→その者に対する給与

3.特定の者を対象とする旅行の取り扱い

今回のケースでは、招待する者の選定を抽選で行うため、招待されるか否かについては偶然性があることになる。しかし、その旅行の抽選対象者である成績優秀者は顕著な業績を上げた者に限られており、これにより受ける経済的利益は勤務の対価としての性質を有しているとして給与課税を要するものと考えられる(所法28条、36条1項・2項)。

Q3 研修旅行の取り扱い

当社は、製品知識向上のため3泊4日の日程で全国の工場見学研修旅行を開催しています。研修最終日には付近の観光名所を巡る予定です。このような研修旅行の費用の取り扱いはどのようになりますか。

A 製品知識向上のための工場見学研修旅行の部分は、業務を行うために直接必要なものと認められ、給与課税の必要はないが、最終日の観光は、業務に直接必要でない部分に該当するので、給与課税する必要がある

研修旅行が会社の業務を行うために直接必要な場合には、その費用は給与として課税する必要はない。しかし、業務に直接必要でない場合は給与として課税する必要がある。

業務上必要な旅行であるか否かは、旅行の目的、旅行先、経路、期間等を総合的に勘案して実質的に判断することになる。

ご質問の場合、製品知識向上のための工場見学研修旅行の部分については、業務を行うために直接必要なものと認められ、給与として課税をする必要はない。

ただし、最終日の観光については、業務に直接必要でない部分に該当するので、給与として課税する必要がある。

また、下記の研修旅行は、原則としてその全部が会社の業務を行うために直接必要な旅行とはならず、給与として課税されることになる。

(1)同業者団体の主催する、主に観光旅行を目的とした団体旅行

(2)旅行のあっせん業者などが主催する団体旅行

(3)観光渡航の許可をもらい海外で行う研修旅行

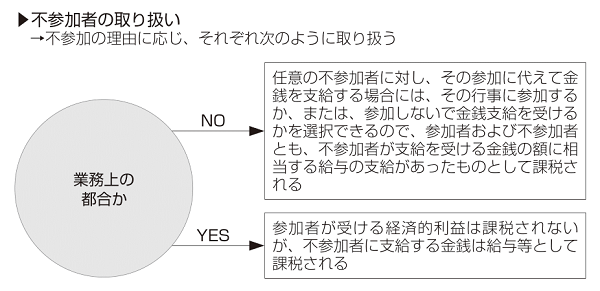

Q4 社員旅行不参加者への現金支給

当社は、年1回社員旅行を行っています。今年の旅行には業務の都合上、参加できない社員がおり、その者に旅行費用相当額(3万円)の現金を支給する予定です。その場合、給与課税が必要でしょうか。

A 業務の都合で旅行に参加できない社員に対して旅行費用相当額を支払う場合は、給与として課税する必要がある

1.任意不参加の取り扱い

個人的な事情による旅行不参加者に対して金銭を支給する場合、旅行に参加することと金銭の支給を受けることの選択ができることになる。

このような場合には旅行参加者についても、その不参加者に支給される金銭の額に相当する給与の支払いがあったものとされる。つまり、旅行参加者、不参加者のいずれも給与として課税されることになる(所基通36-50)。

2.業務都合の不参加の取り扱い

会社の業務の都合で旅行に参加できない社員に対してのみ、その参加に代えて金銭を支払う場合は、その金銭支給と旅行を選択する余地がない。この場合は、金銭支給を受けた不参加者には給与として課税する必要があるが、旅行参加者には課税する必要はない(所基通36-30)。

Q5 社内のサークル活動への補助

社内のサークル活動の費用として、部員数に応じて1人当たり年間5000円を各サークルに交付しています。用途は各サークルに任せていますが、このような場合に注意すべき点を教えてください。

A 社内のサークル活動のために会社が支出した金銭が、本来の目的に従って使用されている限りは、給与課税する必要はない

1.活動費用の補助の取り扱い

社内のサークル活動の維持や運営のためなど会社が支出した金銭が、本来の目的に従って使用されている限りは、給与として課税する必要はない。支出した会社は、福利厚生費等で損金算入することになる。

2.給与として課税される場合

会社から交付を受けた金銭をそのサークル活動の維持運営のために使用せず、部員に分配しているような場合や、その交付を受けた金銭で購入した用具等をサークル活動で管理せずに部員に支給しているような場合、あるいはサークル内の特定の者だけが利用しているような場合には、経済的利益を受けた部員に対して給与を支給したとして課税することになる。

Q6 忘年会や新年会の費用の取り扱い

毎年、社員全員を対象とする忘年会や新年会(以下、忘年会等)を開催しています。この忘年会等に要した費用は全額会社で負担していますが、支出した金額は福利厚生費等として処理できますか。

A 全員を対象とする忘年会等の費用を会社が負担した場合は、福利厚生費等と処理して差し支えない

1.社内の行事に際して支出される費用の取り扱い

社内行事に際して支出される金額等については、一般的には交際費、給与、福利厚生費のいずれかに該当することになる。まずは、交際費もしくは給与のどちらに該当するかを検討することになる。そして両者に該当しない場合、福利厚生費になるものと考えて差し支えない。

2.交際費に該当しない場合

会社が社内の行事に際して支出する、おおむね一律に供与するための通常の飲食費用は、交際費に含まれないものとされている(措通61の4(1)-10)。

3.給与に該当しない場合

会社が役員や社員のレクリエーションのために社会通念上一般的に行われていると認められる会食や旅行、運動会等の行事費用を負担する場合、行事に参加した役員や社員が受ける経済的利益について、以下の場合を除き、給与として課税しなくてもよいことになっている(所基通36-30)。

(1)その行事に参加しなかった役員や社員(社員の業務の必要に基づき参加できなかった者を除く)に対しその参加に代えて金銭を支給する場合

(2)役員だけを対象として、その行事の費用を負担する場合

ご質問のように特定の者だけでなく、全員を対象とする忘年会等の費用を会社が負担した場合は、福利厚生費等と処理して差し支えない。

Q7 社内運動会の開催費用

当社では、毎年、社員参加の運動会を開催しています。社員の慰安の効果を高めるため、その家族にも参加してもらっていますが、この運動会費用は、どのように取り扱われますか。

A 運動会の開催費用に社員の家族の分が含まれている場合でも、その費用が通常要する費用の範囲内であれば、福利厚生費として差し支えない

1.社内運動会の開催費用の取り扱い

会社の運動会開催費用について、もっぱら社員の慰安のために行われる運動会、演芸会、旅行等のために通常要する費用は、交際費等に該当せず、福利厚生費などになる(措法61条の4第6項1号、所基通36-30)。

2.家族も参加した場合の取り扱い

上記1.のとおり、交際費に該当しない運動会に要する費用は、もっぱら社員の慰安のために行われるものをいう。そのため、本来家族の参加により発生する費用部分は、福利厚生費に含まれないことになる。

ただし、このような社員を対象とした運動会等は、社員の家族も参加して行われるのが一般的であり、家族が同伴したほうがより社員の慰安の効果も大きく、その家族分の負担額も通常少額なものになると考えられる。

したがって、ご質問のように運動会の開催費用に社員の家族の分が含まれている場合でも、その費用が通常要する費用の範囲内であれば、福利厚生費として差し支えないことになる。

Q8 深夜まで残業する場合のホテル代

当社では、社員の残業が深夜に及んでしまい通勤等に使っている電車を利用して帰宅することができない場合、タクシーでの帰宅を認めていました。このたび、社員の健康や時間の効率化、経費節約などから、タクシーの利用に代えて、会社近くのホテルの利用を認め、そのホテル代を当社が負担することとしました。この場合のホテル代について、社員に対する給与課税をする必要がありますか。

A 会社が負担すべき業務遂行上の費用であると考えられ、給与課税をする必要はない

ご質問のホテル代については、深夜までの残業によって通常使用している交通機関を利用することができない状況で会社が負担するものであるから、“給与所得者の役務提供に対する対価”という給与としての性格はほとんどなく、会社が負担すべき業務遂行上の費用であると考えられる。そのため、給与課税をする必要はない。

なお、残業による退社時間やホテルへのチェックイン時刻など、残業が深夜になったことによるホテルの利用であることを明確にしておくことが必要になる。

執筆者プロフィール

|

飯塚和正 いいづか かずまさ アクタス税理士法人 パートナー 税理士 中堅・中小法人から上場企業に対する税務コンサルティング業務を中心に、会計や経営、経理に関するコンサルティング業務に従事。「お客様の身になって考える」ことを常に意識し、お客様の成長と発展のために必要となるコンサルティングサービスの提供を心掛けている。 |

|

藤田益浩 ふじた ますひろ アクタス税理士法人 ディレクター 税理士 中堅・中小企業への税務コンサルティングを中心に取り組んでいる。同族企業経営者の身近なアドバイザーとして、法人・個人双方の立場で親身なコンサルティングを提供。税務や会計に関するセミナー講師も多数行っている。 |

法人プロフィール

| アクタス 税理士法人 アクタスグループは、税理士など約230名で構成する会計事務所グループで、東京(赤坂、立川)、大阪および長野の計4拠点で活動している。中核の「アクタス税理士法人」では、税務相談・申告、国際税務、組織再編、企業再生、相続申告など専門性の高い税務コンサルティングサービスを提供している。 |