アクタス税理士法人

飯塚和正 いいづか かずまさ

パートナー 税理士

藤田益浩 ふじた ますひろ

ディレクター 税理士

Q1 労災保険の給付金

社員が業務中の事故によりけがをしてしまい、会社を休業しました。休業中は給与が出ないため、社員は労災保険の給付金を受給しています。所得税の取り扱いはどのようになりますか。

A 労災保険の給付金は非課税所得となり、所得税は課されない

1.労災保険制度

労災保険制度とは、業務や通勤中の災害により、社員がけがをした場合や病気にかかった場合、または死亡した場合等について、その社員またはその遺族に対して必要な保険給付等を行う制度である。

労災保険の給付には、療養(補償)給付、休業(補償)給付、障害(補償)給付、遺族(補償)給付、傷病(補償)年金、介護(補償)給付などがある。

2.受給した者の所得税の取り扱い

労災保険の給付金は非課税所得となり、受給しても所得税は課されない(所法9条1項3号イ)。

Q2 業務上のけがに対する休業手当

社員が業務中にけがをして休業しました。労災保険からその社員に休業補償給付が支給され、会社はその給付と平均給与の差額を補塡しました。この補塡金の課税上の取り扱いはどのようになりますか。

A 会社から支給された休業補償付加給付については、非課税所得となり、所得税は課されない

1.休業補償付加給付の取り扱い(会社からの補塡金の取り扱い)

(1)支給を受けた社員

休業した社員が、会社から支給された休業補償付加給付については、非課税所得となり、所得税は課されない。

(2)支給した会社

社員の禍福に際し一定の基準に従って支給される費用は交際費ではなく、福利厚生費等として損金算入される。

2.補塡金の注意点

上記取り扱いは、あくまでけがにより就労ができず療養が必要なために、その間の給与の支払いを受けられないことを前提としている。

例えば、業務上の災害により就労できない期間を年次有給休暇扱いにして100%の給与が支払われた場合には、たとえ休業補償という名称で支払われるものであっても、給与として課税される。

Q3 健康保険の傷病手当金の取り扱い

社員が業務外でけがをしてしまい、会社を長期間休んでいます。会社から給与が出ないため、健康保険から傷病手当金が支給されますが、所得税の取り扱いはどのようになりますか。

A 傷病手当金は非課税所得となり、所得税は課されない

1.傷病手当金

傷病手当金は、業務外の病気やけがで療養している期間において、給与が支給されない場合に、健康保険から支給される手当金である。1日当たりの金額として「支給開始日以前12カ月間の各標準報酬月額を平均した額÷30日×3分の2」の額を受け取ることができる。

傷病手当金を受給するためには、以下のすべての条件を満たす必要がある。

(1)業務外の理由によるけがや病気であること

業務上や通勤途上以外の理由による病気やけがであることが必要である。業務上や通勤途上の病気やけがについては労災保険の給付対象となり、傷病手当金の対象外となる。

(2)療養のため労務不能である(仕事を休んでいる)こと

仕事に就くことができない状態の判定には、医師等の診断を基にした自宅療養も含まれる。

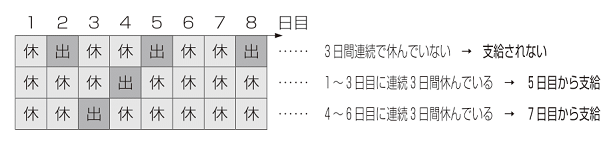

(3)会社を休んだ日が連続して3日間あった上で、4日目以降も休業する(4日以上仕事を休んでいる)こと

傷病手当金は休み始めた日から連続した3日間(待期期間)については支給されず、4日目以降の仕事に就けなかった日に対して支給される。

(4)休業期間中は会社から給与が支給されないこと

給与が支払われている間は、傷病手当金は支給されない。ただし、給与の一部が支払われている場合、その金額が傷病手当金の額よりも少ないときは、その差額が支給される。

2.受給した者の所得税の取り扱い

傷病手当金は保険給付であり、非課税所得となるため受給しても所得税は課されない(健康保険法52条、62条、99条)。

Q4 会社が支給する傷病見舞金の取り扱い

私傷病により入院した社員に、慶弔見舞金規程などに基づき見舞金を支給した場合、課税上どのように取り扱うべきでしょうか。

A 見舞金の金額が社会通念上相当と認められるものについては、非課税所得となり、所得税は課されない

1.見舞金の支給を受けた社員

個人が支払いを受ける傷病見舞金で、その金額が社会通念上相当と認められるものについては、弔慰金や災害見舞金などと同様に非課税所得となり、所得税は課されない。

2.見舞金を支給した会社

会社が傷病を負った社員に対して、社内規程など一定の基準に従って支給する見舞金は、福利厚生費等として損金算入することができる。この場合の「一定の基準」とは、傷病などにより一定期間入院したすべての社員に対して支給されるものであるなど合理的な基準による支給であること、その金額が傷病の見舞金として社会通念上相当であることが必要になる(措通61の4(1)-10(2)、61の4(1)-18(4))。なお、退職した社員やこれから採用する内定者に対する見舞金の場合でも、傷病を受けた社員と同一の基準に従って支給するものは、福利厚生費等として損金算入することができる(同61の4(1)-10(2))。

Q5 会社による医療費の補助

社員が高額な医療費を支払った場合、福利厚生の一環としてその医療費の一部を補助することにしています。このような場合、税務上はどのように取り扱われますか。

A 医療費は、本来社員が自己負担するものであり、原則、会社が負担した医療費は給与課税される。ただし、一定の要件を満たせば、見舞金に類するものとして、給与課税されない

1.医療費を負担した場合の原則的取り扱い

医療費は、本来社員が自己負担するもので、会社が負担するものではない。よって原則的には、会社が負担した医療費は給与として課税されることになる。

2.例外的取り扱い

医療費の補助が、支払いを受けた者の地位や職務内容に関係なく社員全員が対象とされ、支払った医療費の額に応じて補助する金額が定められている場合がある。このような場合には、社員に対する見舞金に類するものとして、会社が負担した医療費については、給与として課税をしなくても差し支えない。

3.医療費控除における取り扱い

医療費控除を計算する場合、医療費の補塡に充てられる保険金や損害賠償金等があるときは、その金額を支払った医療費の金額から控除して、医療費控除の計算を行う。

会社からの医療費の補助については、医療費を補塡する保険金等には該当しないことになっている(所基通73-9)。

Q6 私傷病休職中の社員の社会保険料を、会社が事業主負担を上回って負担する場合

私傷病で休職する社員に対し、最初の半年間は、社会保険料を会社で支払うことにしています。半年以内に復職できる場合は、そのまま会社で負担し、半年を超える場合は、本人から徴収しています。この場合の課税上の取り扱いはどのようになりますか。

A 社員が負担すべき社会保険料を会社が負担した場合、その金額はその社員に対する給与に該当し、給与課税される。ただし、会社が月中に負担する社会保険料の合計額が300円以下の場合は給与課税する必要はない

1.会社負担の社会保険料

社員が負担すべき社会保険料を会社が負担する場合、その負担する金額は、その社員に対する給与に該当し、課税する必要がある。

ただし、会社が月中に負担する社会保険料の金額の合計額が300円以下である場合は、給与として課税する必要はない(所基通36-31の8、36-32)。

なお、給与として課税された社会保険料は、その社員の社会保険料控除の対象となる(所基通74・75-4)。

2.立て替え払いの社会保険料

社員が負担すべき社会保険料を会社が立て替え払いし、後日その社員から回収した場合は、最終的には社員本人が負担しているので課税関係は生じない。

執筆者プロフィール

|

飯塚和正 いいづか かずまさ アクタス税理士法人 パートナー 税理士 中堅・中小法人から上場企業に対する税務コンサルティング業務を中心に、会計や経営、経理に関するコンサルティング業務に従事。「お客様の身になって考える」ことを常に意識し、お客様の成長と発展のために必要となるコンサルティングサービスの提供を心掛けている。 |

|

藤田益浩 ふじた ますひろ アクタス税理士法人 ディレクター 税理士 中堅・中小企業への税務コンサルティングを中心に取り組んでいる。同族企業経営者の身近なアドバイザーとして、法人・個人双方の立場で親身なコンサルティングを提供。税務や会計に関するセミナー講師も多数行っている。 |

法人プロフィール

| アクタス 税理士法人 アクタスグループは、税理士など約230名で構成する会計事務所グループで、東京(赤坂、立川)、大阪および長野の計4拠点で活動している。中核の「アクタス税理士法人」では、税務相談・申告、国際税務、組織再編、企業再生、相続申告など専門性の高い税務コンサルティングサービスを提供している。 |