アクタス税理士法人

飯塚和正 いいづか かずまさ

パートナー 税理士

藤田益浩 ふじた ますひろ

ディレクター 税理士

Q1 年末調整の準備

年末調整の準備としては、どのようなことを行っておけばよいですか。

A 必要書類を準備・配布・回収して、年末調整の計算に備える

1.必要書類の準備と配布

年末調整は、給与所得者の所得税を正確に計算し、過不足を精算するための重要な手続きとなる。そのために必要な書類は以下の3種類である。これらの書類を社員に配布し、必要事項を記入してもらうことが必要になる。

(1)給与所得者の扶養控除等(異動)申告書

「給与所得者の扶養控除等(異動)申告書」(以下、扶養控除等(異動)申告書)は、給与所得者が配偶者や扶養対象となる親族の有無を申告し、扶養控除等の控除を受けるために提出する書類である。この書類は翌年分からの給与支給の際に源泉徴収額を確認するために使用されるため、年末調整時に記入する書類は基本的には翌年分となる。

(2)給与所得者の保険料控除申告書

「給与所得者の保険料控除申告書」(以下、保険料控除申告書)は、給与所得者が民間の生命保険・地震保険等の加入の有無を申告し、保険料控除を受けるために提出する書類である。年末調整時には同書類と併せて保険料の支払いを証明する書類(支払証明書)の提出が必要となる。

(3)給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼所得金額調整控除申告書

「給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼所得金額調整控除申告書」(以下、基礎控除申告書兼配偶者控除等申告書兼所得金額調整控除申告書)は、令和元年まで「配偶者控除等申告書」と呼ばれていたものである。令和2年からは基礎控除と所得金額調整控除も計算できる様式になった。また、令和6年分の申告書は、定額減税に関する事務(Q4参照)も行えるよう、配偶者に係る「年末調整に係る定額減税のための申告書」との兼用様式とされている。

(4)その他

年の中途で入社した人については、入社前に他の給与の支払者に扶養控除等(異動)申告書を提出して支払いを受けていた給与がある場合、その前職分の給与を含めて年末調整を行う必要があることから、前職の会社から発行された「給与所得の源泉徴収票」(以下、源泉徴収票)も提出してもらう(Q6参照)。

このほか、いわゆる住宅ローン控除については、最初の年分については本人が確定申告により適用を受ける必要があるが、2年目以降は、年末調整の際に適用を受けることができる。その適用を受けるには、本人が「給与所得者の(特定増改築等)住宅借入金等特別控除申告書」(以下、住宅借入金等特別控除申告書)を会社に提出することにより行う。

2.書類の回収と確認

社員から提出された書類を回収し、記入漏れや誤りがないかを確認する。特に控除に関する書類は、支払証明書などの添付書類も確認する必要がある。

(1)書類の回収、記入内容の確認

年末調整に必要な書類を社員から回収する。

回収した書類の記入内容を確認する際には、特に、以下の点に注意する。

① 扶養控除等(異動)申告書

扶養親族の氏名や生年月日、続柄などが正確に記入されているか。社員本人、控除対象となる配偶者および控除対象扶養親族等のマイナンバー(個人番号)が記載されているか※。

※給与支払者が社員等のマイナンバー(個人番号)等を記載した一定の帳簿を備えている場合には、その帳簿に記載されている人のマイナンバー(個人番号)の記載を要しないこととされている。

② 保険料控除申告書

保険料の支払額や保険会社の名称、契約内容が正確に記入されているか。

③ 基礎控除申告書兼配偶者控除等申告書兼所得金額調整控除申告書

配偶者の所得や控除額が正確に記入されているか。令和6年分については、定額減税の対象者になる場合、「本人定額減税対象」欄にチェックがされているか。

(2)添付書類の確認

保険料控除申告書には、保険料の支払いを証明する書類(支払証明書)が適切に添付されているかを確認する。

住宅借入金等特別控除申告書については、次の書類が添付されているかを確認する。

① 年末調整のための(特定増改築等)住宅借入金等特別控除証明書

② 住宅取得資金に係る借入金の年末残高等証明書

以上の準備を行い、年末調整を進めていくことになる。

Q2 年末調整の対象者

年末調整の対象者は、どのように定められているのでしょうか。

A 基本的には、扶養控除等(異動)申告書を勤務先に提出している給与所得者が対象となる

1.年末調整の対象になる人

年末調整の対象者は、基本的には、扶養控除等(異動)申告書を勤務先に提出している給与所得者である。

年末調整は、その年の最後に給与の支払いをする時に行うことになっているため、通常は12月に行うが、年の中途で行わなければならないケースもある。それぞれの対象者は以下のとおりである。

(1)12月に行う年末調整の対象となる人(通常のケース)

1年を通じて会社に勤務している人、年の中途で入社し年末まで勤務している人である。

(2)年の中途で行う年末調整の対象となる人

年の中途で行う年末調整の対象となる人は、①海外転勤などにより非居住者となった人、②死亡退職者、③著しい心身の障害により退職した人(退職した後に再就職をし、給与を受け取る見込みのある人は除く)、④12月の給与の支払いを受けた後に退職した人、そして⑤いわゆるパートタイマーとして働いている人などが退職した場合でその年の給与総額が103万円以下である人(退職後その年に他の勤務先から給与の支払いを受ける見込みのある人は除く)などである(Q5参照)。

2.年末調整の対象とならない人

次のいずれかに該当する人は、年末調整の対象者から除かれる。

(1)年の中途で退職した人で前記1.(2)①~⑤以外の人

(2)給与の収入金額が2000万円を超える高額所得者

(3)災害減免法の規定により所得税の源泉徴収について徴収猶予や還付を受けた人

(4)複数の会社から給与の支払いを受けている人で、他の給与の支払者に扶養控除等(異動)申告書を提出している人や年末調整を行うときまでに扶養控除等(異動)申告書を提出していない人

(5)非居住者

(6)いわゆる日雇労働者

Q3 年末調整の対象となる給与の範囲

年末調整の対象となる給与の範囲はどうなっているのでしょうか。

A 「その年中に支払うべきことが確定した給与等」が対象となる

年末調整の対象となる給与の範囲は、基本的にその年の1月1日から12月31日までの間に支払うことが確定した給与である。したがって、実際に支払ったかどうかに関係なく未払いの給与もその年の年末調整の対象となる。ただし、前年に未払いとなっていた給与を翌年の年末調整を行う年に支払った場合は対象外である。

また、年の中途で入社した人の前職の給与も年末調整の対象となる(Q1、Q6参照)。

「その年中に支払うべきことが確定した給与等」(所基通190-2)の金額の計算方法については、次のように規定されている。

1.乙欄給与等

年の中途まで乙欄※給与を受け取っていた場合、その年内に支払う乙欄給与と甲欄※給与を合算して計算する。

2.丙欄給与等

年の中途まで丙欄※給与を受け取っていた場合、その年内に支払う丙欄給与と甲欄給与を合算して計算する。

3.他の支払者からの給与

他の支払者から支払われる給与がある場合、その支払者からの給与と自己が支払う給与を合算して計算する。

※源泉徴収義務者は、扶養控除等(異動)申告書が提出されている場合には源泉徴収額表の甲欄、提出がない場合には乙欄を使用して税額を求める。また、丙欄は日額表だけにあり、日雇いの人や短期間雇い入れるアルバイトなどの一定の給与を支払う場合に使う。

Q4 年末調整の手順・方法

年末調整の手順・方法を教えてください。

A 後掲[図表]参照

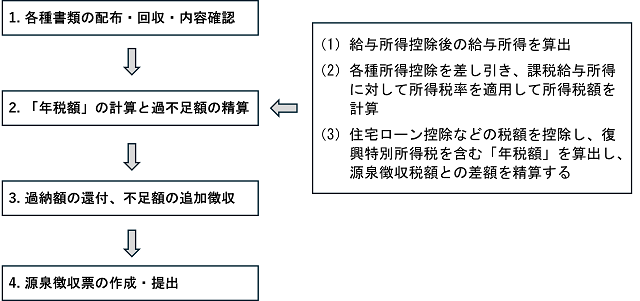

1.各種書類の配布・回収・内容確認

Q1のとおり、まず、年末調整に必要な書類を社員に配布し、回収する。その際、記入内容や添付書類に不備がないかを確認する。

2.「年税額」の計算と過不足額の精算

次に、回収した書類を基に年末調整の計算を行う。

(1)1年間あるいは出国や死亡時等までの給与収入の合計額を算出し、給与所得控除後の給与所得を算出する

(2)扶養控除、基礎控除、配偶者控除、保険料控除などの各種所得控除を差し引き、課税給与所得に対して所得税率を適用して所得税額を計算する

(3)住宅ローン控除などの税額を控除し、復興特別所得税を含む「年税額」(年間の給与総額について納付しなければならない税額)を算出し、源泉徴収税額(1年間に源泉徴収をした所得税および復興特別所得税の合計額)との差額を精算する

3.過納額の還付、不足額の追加徴収

源泉徴収額が多ければ本人に還付し、不足していれば本人から追加徴収する。

4.源泉徴収票の作成・提出

年末調整が完了したら、社員ごとに源泉徴収票を作成し、本人に交付するとともに、翌年の1月31日までに税務署や市区町村にも法定調書として提出する。

5.令和6年年末調整時の留意点

令和6年の年末調整時には、令和6年度に導入された定額減税についても適用する必要がある[図表]。定額減税の対象者は、給与所得者であり、合計所得金額が1805万円以下の人である。定額減税額は、本人およびその同一生計配偶者※、扶養親族の人数に応じて決まる。給与支払者が給与を支払う際、月々の源泉徴収税額から定額減税額を控除し、年末調整までに控除し切れない場合は、改めて年末調整で定額減税額を確定させ、精算することが基本となる(年末調整でも控除し切れない控除未済分については、各市区町村から給付され、令和7年に持ち越されることはない)。

※同一生計配偶者とは、本人と生計を一にする配偶者(⻘⾊事業専従者等を除く)のうち、合計所得⾦額が 48 万円以下の者をいう。

[図表]

<令和6年年末調整時の留意点>

定額減税の適用を確認する必要がある。給与支払者が給与等を支払う際に、月々の源泉徴収税額から定額減税額を控除している。年末調整では、年末調整時点の定額減税額に基づき、年間の所得税額との精算を⾏う。

Q5 年の中途に行う年末調整

年末調整は、その年の最後に給与を支払いする際(通常は12月)に行いますが、年の中途において行わなければならないケースはありますか。

A 出国時や死亡時等のケースに、その時点までの給与について年末調整を行うことになる

Q2で述べたとおり、年末調整は、通常12月に行われる手続きだが、特定の状況下では年の中途においても行わなければならない場合がある。以下に、年の中途で年末調整を行う必要があるケースについて詳しく説明する。

1.海外勤務などにより非居住者となった場合

年の中途で海外勤務などにより非居住者となった場合、その時点(出国時)で年末調整を行う必要がある。非居住者となることで、日本国内での所得が基本的に発生しなくなるため、出国時までの給与に基づき年末調整を行い、過不足を精算する。

2.死亡により退職した場合

社員が死亡した場合、その時点で年末調整を行う。その年の死亡時までの給与に基づき年末調整を行い、過不足を精算する。

3.著しい心身障害により退職した場合

著しい心身障害により退職し、その年中に再就職が見込まれない場合も、年の中途で年末調整を行う。この場合、退職時点までの給与に基づき年末調整を行い、過不足を精算する。

4.12月の給与の支払いを受けた後に退職した場合

12月の給与の支払いを受けた後に退職した場合は、年末時点での在籍がなくとも年末調整を行う。これはその年の給与が12月の給与の支払いにより確定するためである。12月の退職時点で年末調整を行い、過不足を精算する。

5.いわゆるパートタイマーとして働いていた人が退職し、その年の給与総額が103万円以下の場合

いわゆるパートタイマーとして働いていた人が年の中途で退職し、その年の給与総額が103万円以下であり、他の勤務先から給与を受け取る見込みがない場合も、年の中途で年末調整を行う。この場合、退職時点までの給与について年末調整を行い、過不足を精算する。

Q6 中途採用者の年末調整

年末調整対象者の中に、今年の4月まで他の会社で働き、7月より当社に入社した社員がいます。この社員の年末調整を行う場合、前職時代の給与を含めて計算する必要がありますか。

A 前の会社から支払いを受けた給与や源泉徴収税額等は、貴社で支払った給与や源泉徴収税額等とそれぞれ合算して年末調整を行う

1.中途採用者の年末調整手続き

年末調整の対象となる給与は、年を通じて勤務している人のほか、年の中途で入社し、年末まで勤務している人についても対象になる。

ご質問のように年の中途で採用した人が、前の会社から給与を受け取っており、その会社へ扶養控除等(異動)申告書を提出していた場合、前の会社から支払いを受けた給与や源泉徴収税額等は、貴社で支払った給与や源泉徴収税額等とそれぞれ合算して年末調整を行う。

前の会社での給与や源泉徴収税額等は、退職時にその会社から交付を受けた源泉徴収票により確認するので、速やかにその提出を求める。なお、この確認ができないときには、年末調整を行うことはできない(所法190条、所令311条、所基通190-2)。

2.求職期間がある場合

ご質問のように、前職から貴社での採用まで一定期間空いている場合には、その間の国民年金や国民健康保険等を社員が負担している場合がある。

前の会社の源泉徴収票に記載されているのは、前職の社会保険料だけなので、求職期間中に負担したこれらの保険料等は、忘れずに保険料控除申告書に記載してもらうようにする。

Q7 年末調整後に給与の追加払いや扶養家族の異動があった場合

年末調整を行った後に、給与の追加支払いや、扶養家族の異動があった場合、どのように対応すればよいでしょうか。

A 年末調整のやり直しをする必要がある

1.給与の追加支払いがあった場合

年末調整が終わった後、その年の12月31日までにその年の給与を追加して支払うこととなった場合には、この追加支給額を先の年末調整の対象となった給与の総額に加えて、再度、年末調整を行うことになる。そのため、万が一源泉徴収票などの法定調書を作成した場合は、再作成が必要となる。

なお、翌年になってから給与の改定が行われ、その年に遡及して支給されることになった場合の給与差額は、その給与の改定が行われた年分の給与計算に反映させることになるため、その年の年末調整をやり直す必要はない。

2.扶養家族の異動があった場合

年末調整が終わった後、子どもが結婚して扶養親族の数が減少したり、受給者本人が障害者に該当することとなった場合などには、これらの異動事項の申告を受け、異動後の扶養家族の数などを基にして年末調整のやり直しをすることができる。また、年末調整後、以下に該当する場合にも、それぞれの事実を基に年末調整をやり直すことになる。

・受給者の配偶者について、配偶者控除または配偶者特別控除の適用を受けた場合

・受給者本人の所得の見積額に差額が生じた場合

・年末調整後に生命保険料や地震保険料などを支払った場合

・一定の社会保険料について、翌年1月末日までにその証明書類を提出することを条件として年末調整を行った場合で、その証明書類がその期日までに提出されない場合

・住宅借入金等特別控除申告書の提出を受けた場合

この年末調整のやり直しができるのは、源泉徴収票を受給者に交付することとなる翌年1月末日までとなる。このような事実が生じた場合には速やかに年末調整のやり直しを行い、源泉徴収票を作成、社員に交付することが求められる。

なお、年末調整のやり直しができない場合、社員には確定申告をしてもらうことになる。

Q8 年末調整を間違ってしまったときの取り扱い

年末調整が終わった後に、扶養控除等(異動)申告書の記載に間違いがあることに気がつき修正が必要になりました。どのように訂正の手続きを行えばよいでしょうか。

A 徴収税額が過大であった場合、年末調整完了後、翌年1月末日までなら修正できる。それを過ぎたら社員自身が確定申告を行う

1.徴収税額が過大であった場合

(1)再調整による還付

年末調整の提出書類に記載ミスがあった場合や、年末調整が終わった後、12月31日までの間に扶養親族等に異動があった場合は、翌年1月末日までの期間内であれば、正しい扶養控除等(異動)申告書を再提出してもらう。会社は、年末調整のやり直し(再調整)を行い、還付することになる(所基通190-5)。

(2)申告による還付

翌年1月末日を過ぎてしまっている場合など(1)の再調整を行っていない場合は、翌年2月16日から3月15日までの間に社員自身が確定申告をして、過大徴収分の還付を受けることができる(所法122条)。

2.徴収税額が不足していた場合

提出書類の記載事項に誤りがあったことにより生じた徴収不足の税額は、会社がその不足税額を社員から徴収し、納付することになる(所法221条、所基通194~198共-1、194~198共-2)。

徴収税額の不足がある場合は、異動があった年の翌年1月末日以降であっても年末調整の再調整を行う必要がある。

執筆者プロフィール

|

飯塚和正 いいづか かずまさ アクタス税理士法人 パートナー 税理士 中堅・中小法人から上場企業に対する税務コンサルティング業務を中心に、会計や経営、経理に関するコンサルティング業務に従事。「お客様の身になって考える」ことを常に意識し、お客様の成長と発展のために必要となるコンサルティングサービスの提供を心掛けている。 |

|

藤田益浩 ふじた ますひろ アクタス税理士法人 ディレクター 税理士 中堅・中小企業への税務コンサルティングを中心に取り組んでいる。同族企業経営者の身近なアドバイザーとして、法人・個人双方の立場で親身なコンサルティングを提供。税務や会計に関するセミナー講師も多数行っている。 |

法人プロフィール

| アクタス 税理士法人 アクタスグループは、税理士など約230名で構成する会計事務所グループで、東京(赤坂、立川)、大阪および長野の計4拠点で活動している。中核の「アクタス税理士法人」では、税務相談・申告、国際税務、組織再編、企業再生、相続申告など専門性の高い税務コンサルティングサービスを提供している。 |