アクタス税理士法人

飯塚和正 いいづか かずまさ

パートナー 税理士

藤田益浩 ふじた ますひろ

ディレクター 税理士

Q1 経営指導料名義の出向負担金

親会社の社員を出向で迎え入れ、経営指導を受けることになりました。出向者の給与は引き続き親会社が支払い、当社は給与相当額の経営指導料を親会社に支払う場合、税務上の取り扱いはどのようになりますか。

A 経営指導料等の名義として支出した場合でも、税務上は出向者に対する給与として取り扱われる

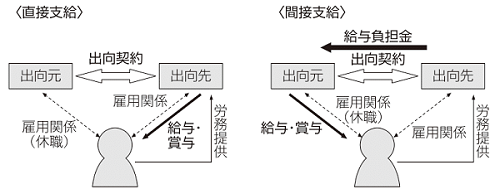

1.出向の基本的考え方

出向者は出向元(親会社)との雇用関係を残したまま、出向先(子会社)とも新たに雇用契約を締結することになる。給与の支給形態としては、直接支給と間接支給の二つがあるが、給与の実質負担は、原則、出向先が負担すべきものとして考え、実態を重視した判断を行うことになる。

直接支給:出向先から出向者へ直接に給与を支給する形態

間接支給:出向元から出向者へ給与を支給、出向先は出向元へ給与負担金等を支出する形態

2.出向先(子会社)における経営指導料の取り扱い

子会社が負担する出向者に対する給与相当額の経営指導料は、「出向者の労務提供の実質的な対価」と考えられる。

したがって、経営指導料等の名義として支出した場合でも、税務上は出向者に対する給与として取り扱われることになる(法基通9-2-45)。

3.出向先(子会社)が給与相当額以上支出した場合

出向先(子会社)が出向元(親会社)へ支出した経営指導料の額が、出向者の給与相当額を超える場合、その経営指導料の額には、給与負担金部分、法定福利費部分、純然たる経営指導部分等が含まれており、内容を区分しておく必要がある。給与負担金を超えた金額について、子会社が負担すべき相当の理由がない場合には、子会社から親会社への寄付金を支出したものとして取り扱われる。

4.出向者の所得税の取り扱いについて

子会社が親会社に対して支出する経営指導料は、支出の際に源泉徴収する必要はない。親会社が出向者に対して支払う給与については、通常どおり給与としての源泉徴収が必要になる。

Q2 出向先で役員になる場合

当社の社員が出向し、出向先の子会社で役員になる予定です。給与は、従来どおり、当社(出向元である親会社)から支給し、子会社からは給与負担金を受ける予定です。税務上、注意すべき点は何ですか。

A 出向先の子会社が、出向元である親会社に支出する給与負担金は、一定の要件を満たす場合、役員給与として損金算入される

1.出向先で役員になる場合の注意点

出向先(子会社)から出向者に直接支給される給与は、役員給与として取り扱われる。

また、間接支給の場合、次の二つの要件を満たすときは、その者に対する給与負担金は、直接支給と同様に、役員給与としての取り扱いになる(法基通9-2-46)。

(1)その役員に係る給与負担金の額について、その役員に対する給与として出向先(子会社)の株主総会等の決議がされていること

(2)出向契約等において、その出向者に係る出向期間および給与負担金の額があらかじめ定められていること

2.間接支給の場合の注意点

出向先(子会社)が支出する給与負担金は、役員給与の取り扱いとなり、定期同額給与、事前確定届出給与に係る規定が適用されることになる。

事前確定届出給与の規定の適用を受ける場合には、出向先(子会社)がその納税地の所轄税務署長に、出向契約等に基づき支出する給与負担金の定めの内容に関する届け出を行う必要がある。

3.出向者の所得税の取り扱いについて

出向者の所得税については、実際に給与を支給する会社が源泉徴収することになる。

間接支給で出向先が負担する給与負担金については、役員給与として損金算入されるため、源泉徴収する必要はない。

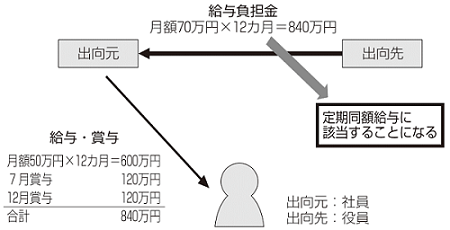

Q3 3カ月ごとに支払う出向役員の給与負担金

親会社の社員を取締役として迎え入れました。この者の給与は間接支給することになり、子会社である当社は、毎月の給与負担金の名目で3カ月分をまとめて出向元である親会社に支払いますが、問題はないでしょうか。

A 3カ月ごとの支払いは定期同額給与の要件を満たさないので、出向先(子会社)において損金不算入となる。出向先が所轄税務署長に「事前確定届出給与」として届け出れば、損金算入することもできる

出向役員に対する給与が、間接支給の場合で、Q2の1.の二つの要件を満たすときは、出向先(子会社)が負担する給与負担金は、役員給与としての取り扱いになる。

給与負担金の月額分を3カ月ごとにまとめて支払っても、年間を通してみると12カ月分になるので、問題がないように思えるかもしれない。

しかし、役員給与における定期同額給与の要件は、①1カ月以下の一定の期間ごとに支給時期があり、②各支給期間における支給額が同額である給与とされているので、3カ月ごとの支払いは、この要件を満たさないことになり、その支払額は、出向先(子会社)において損金不算入となる。

ただし、出向先(子会社)が所轄税務署長に3カ月ごとの決まった日に確定給与を支給するということを「事前確定届出給与」として届け出すれば、損金算入することもできる。

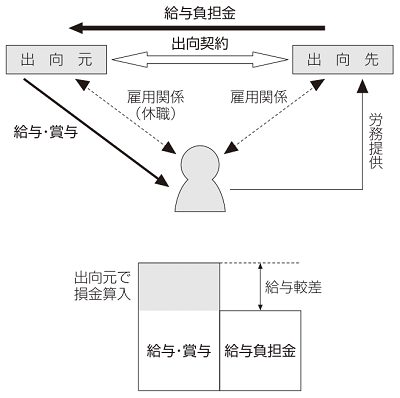

Q4 出向元が較差補塡金を負担する場合

当社の社員を子会社に出向させる予定です。出向先の子会社の給与水準は親会社の当社よりも低いため、その差額分となる較差補塡金を支給する場合、税務上の取り扱いはどのようになりますか。

A 出向元(親会社)は出向者に対して労働条件を保証する必要があるため、較差補塡金は損金算入される

出向者に対する給与については、出向者の労務の提供を受ける出向先(子会社)が負担すべきものと考えられるが、子会社の給与水準が出向元(親会社)よりも低いため、親会社が給与の較差を補塡する場合がある。

この較差補塡金は、出向者と親会社との雇用契約が出向期間中であっても維持されていることから、出向元は出向者に対して労働条件を保証する必要があるため、親会社での負担は、損金算入されることになる。

この場合、較差補塡金を出向元(親会社)から直接支給しても、出向先(子会社)を経由して間接支給しても同じ取り扱いになる(法基通9-2-47)。

なお、次のような場合も較差補塡金として取り扱われることになる。

① 出向先が経営不振等で出向者に賞与を支給することができないため、出向元がその出向者に賞与を支給する場合

② 出向先が海外にあるため、出向元が留守宅手当を支給する場合

Q5 出向元が出向者の給与を全額負担する場合

当社の社員を子会社に出向させる予定です。出向に際し、出向者の給与は親会社である当社が全額負担します。この場合の税務上の問題点を教えてください。

A 原則として、出向先が負担すべき給与を出向元が全額負担した場合は、本来出向先が負担すべきものを免除したと考え、出向先に対する贈与に当たり、税務上、寄付金として取り扱う

出向者の労務の提供を受けるのは、出向先であるため、出向者の給与は、原則として出向先が負担すべきものになる。

出向先が負担すべき給与を出向元が全額負担した場合には、本来出向先が負担すべきものを免除したと考え、出向先に対する贈与に当たり、税務上、寄付金として取り扱うことになる。

ただし、出向元が出向先の業務監督のために出向させている場合など、その出向が出向元の要請に基づくものであり、出向先が利益を享受することがなければ、その出向者が行っている業務は出向元の業務であるとも考えられる。

このような場合、出向者に対する給与を出向元が全額負担しても、出向先に対する寄付とみなされる問題が生じることは少ないと考えられる。

Q6 出向者の転居費用の負担

当社の社員を出向させることにしましたが、出向先(子会社)が遠隔地であるため転居が必要になり、出向に伴う転居費用の全部を当社が負担します。税務上、何か問題が生じますか。

A 転居のための旅費のうち通常必要であると認められるものについては、給与として課税されない

1.出向に伴う転居費用の負担

出向に際して転居費用が発生する場合、その転居費用を出向元(親会社)と出向先(子会社)のいずれが負担するのかという問題が生ずる。

出向先である子会社が明らかに負担すべきものを出向元の親会社が負担した場合には、税務上、寄付金として取り扱われる。

ただし、その出向が親会社の要請に基づくものである場合や、子会社において出向者を受け入れることによって利益がない場合などには、親会社が転居費用を負担するのに合理的な理由があると考えられる。

具体的には、親会社製品の品質担保のために子会社に業務監督として出向させるケースや、出向者の人材育成のために出向させるケースなどが考えられる。

2.出向者の所得税の取り扱いについて

転任に伴う転居のための旅費のうち通常必要であると認められるものについては、給与として課税されないことになる(所法9条1項4号)。

Q7 出向先が負担する退職給与の負担金

当社の社員が子会社へ出向し職務を行っています。給与や賞与についての取り扱いは分かりますが、退職給与の考え方を教えてください。

A 出向先(子会社)が負担すべき退職給与負担金の精算として「定期精算」が多く採用されている。退職給与負担金の精算は、退職の事実に基づく退職給与の支払いではないので、所得税の課税関係は生じない

1.退職給与の負担分の精算

出向先(子会社)は出向期間中に出向者の労務提供を受けるため、出向期間中の給与や社会保険料はもちろん、退職給与も負担すべきことになる。したがって、原則としては、出向期間における退職給与負担金の精算が必要となり、精算方法を検討する必要がある。

2.精算方法

出向先(子会社)が負担すべき退職給与負担金の精算には、次の三つの方法がある。

① 出向期間中、毎年あるいは定期的に精算(定期精算)

② 出向契約が満了し、出向元に復職するときに精算(復職時精算)

③ 出向元を退職するときに精算(退職時精算)

出向者数の増加による事務手続きの煩雑化、出向元(親会社)における退職金制度の廃止、親会社と子会社との資本関係や取引関係の終結など、必ずしも復職時や退職時に退職給与負担金の精算が実施されるとは限らない。そのため、実務上は①定期精算が多く採用されている。

3.出向者の所得税関係の取り扱い

退職給与負担金の精算は、退職の事実に基づく退職給与の支払いではないので、上記の三つの精算方法にかかわらず、所得税の課税関係は生じない。

4.出向先、出向元の法人税関係の取り扱い

(1)出向先

子会社が負担した退職給与負担金は、以下の区分に応じ、それぞれに定める日の属する事業年度に損金算入される。なお、その退職給与負担金が出向期間に対応する金額として、合理的に計算されている必要がある。

① 定期精算…定期的にその退職給与負担金の支払いをした日(出向契約書等において負担に関する取り決めが事前に明確化されている場合に限る)

② 復職時精算…出向元への復職時にその退職給与負担金の支払いをした日

③ 退職時精算…出向元の退職時にその退職給与負担金の支払いをした日

(2)出向元

親会社では、各精算方法による退職給与負担金の支払いを受けた日の属する事業年度において益金算入することになる。

(3)退職給与負担金として合理的に計算された金額

退職給与負担金の精算における「出向期間に対応する金額として合理的に計算された金額」とは、次の方法により計算された金額が該当する。

① 定期精算あるいは復職時精算の場合…出向者の出向期間中における退職給与の要支給額の増加額

② 退職時精算の場合…出向者に支給する退職給与を出向元、出向先それぞれの勤務年数に応じて負担させた金額

Q8 出向者の退職給与負担金の精算方法が異なる場合

当社には、何社か関連子会社があり、それぞれの子会社に社員を出向させています。出向先ごとに退職金制度が異なり、退職給与負担金の精算方法も異なりますが、何か問題はありますか。

A 出向先ごとに退職給与負担金の精算方法が異なっていたとしても、その退職給与負担金が出向期間に対応する金額として合理的に計算された金額であれば問題はない

出向先(子会社)が負担すべき退職給与負担金の精算には、Q7の2.の三つの方法がある。

税務においては、退職給与負担金の精算方法を統一しなければならないという取り決めはない。そのため、出向先ごとに退職給与負担金の精算方法が異なっていたとしても、その退職給与負担金が出向期間に対応する金額として合理的に計算された金額であれば問題はない。

執筆者プロフィール

|

飯塚和正 いいづか かずまさ アクタス税理士法人 パートナー 税理士 中堅・中小法人から上場企業に対する税務コンサルティング業務を中心に、会計や経営、経理に関するコンサルティング業務に従事。「お客様の身になって考える」ことを常に意識し、お客様の成長と発展のために必要となるコンサルティングサービスの提供を心掛けている。 |

|

藤田益浩 ふじた ますひろ アクタス税理士法人 ディレクター 税理士 中堅・中小企業への税務コンサルティングを中心に取り組んでいる。同族企業経営者の身近なアドバイザーとして、法人・個人双方の立場で親身なコンサルティングを提供。税務や会計に関するセミナー講師も多数行っている。 |

法人プロフィール

| アクタス 税理士法人 アクタスグループは、税理士など約230名で構成する会計事務所グループで、東京(赤坂、立川)、大阪および長野の計4拠点で活動している。中核の「アクタス税理士法人」では、税務相談・申告、国際税務、組織再編、企業再生、相続申告など専門性の高い税務コンサルティングサービスを提供している。 |