アクタス税理士法人

飯塚和正 いいづか かずまさ

パートナー 税理士

藤田益浩 ふじた ますひろ

ディレクター 税理士

Q1 役員が出退社で利用するタクシー代

役員に対して出退社時、タクシー利用を認めています。タクシー代は、実費精算です。このタクシー代の取り扱いは税務上どうなりますか。なお、この役員は電車等の交通機関が利用可能です。

A 他の交通機関の利用が可能な状況下では、タクシー代のうち合理的な運賃(電車等の交通機関を利用するときの金額)の額を超える金額が給与として課税される

1.非課税とされる通勤手当

通勤手当が非課税とされるためには、通勤のための費用として支給する必要がある。また、その金額は「その者の通勤に係る運賃、時間、距離等の事情に照らし最も経済的かつ合理的と認められる通常の通勤の経路及び方法による運賃等の額(1月当たりの金額が15万円を超えるときは、1月当たり15万円)」(以下、合理的な運賃等の額。所令20条の2)とされている。

2.役員の通勤タクシー代

ご質問の役員の出退社時のタクシー代は、他の交通機関の利用が可能な状況下での支給となる。この場合、電車等の交通機関を利用するときの金額が合理的な運賃等の額と考えられるので、タクシー代のうち合理的な運賃等の額を超える金額については、給与として課税することになる。

Q2 役員報酬の日割り計上と未払い計上

月の途中で役員に就任した者へ就任日からの役員報酬を日割りで払う予定です。また、当社では役員報酬を毎月25日に支払っており、決算時に26日から決算末日までの役員報酬について日割り計算し、未払い金に計上したいと考えています。このような計算は認められますか。

A 役員の報酬は、基本的に日割り計上は認められていない。日割り計上した場合は、その日割り計上部分が損金不算入となる

1.役員報酬の考え方

社員の報酬は、雇用契約を前提とし、勤務期間に応じて支払われる「労働の対価」であるため、報酬の額を日割り計算することが認められている。

一方、役員の報酬は、包括的に会社の業務を執行する「委任に対する対価」であり、委任業務を完全に遂行して初めて報酬を支払う義務が発生するものであり、基本的に日割り計上は認められていない。

2.役員報酬の日割り計上と未払い計上

役員報酬について、日割り計算するという特別な定めを設けず、月単位での報酬を定めている場合、月の途中の就任となったとしても日割り計上はできないことになる。決算において、日割り計算した金額を未払い金に計上することも同様になる。

日割り計上した場合、「定期同額給与」の要件を満たさないことになり、会社にとっては、その日割り計上部分が損金不算入となる。

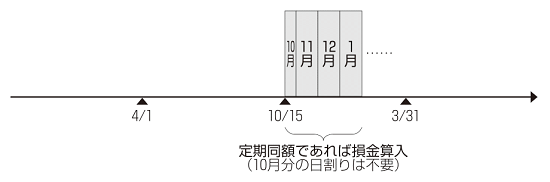

Q3 期中の役員交代に伴う報酬改定

3月決算法人の当社は、10月15日に臨時株主総会を開催し、新たに外部より取締役を迎えました。報酬は月額100万円を支給することになります。取締役に対して10月から支給する役員報酬は、定期同額給与に該当しますか。

A 役員就任後の支給額が一定であれば「定期同額給与」の要件を満たす。この役員給与は損金算入される

定期同額給与とは、①1カ月以下の一定の期間ごとに支給時期があり、②各支給期間における支給額が同額である給与をいう(法法34条1項1号)。

ご質問のケースでは、取締役は10月15日に就任し、以後、月額100万円の役員報酬が支給される。役員就任後の支給額が一定であれば「定期同額給与」の要件を満たすことになるので、この役員給与は損金算入されることになる。

なお、10月15日に就任しているが、支給が10月分からの場合でもQ2で記載のとおり、日割り計上する必要はなく、満額計上することになる。

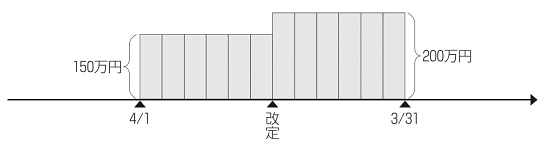

Q4 3カ月経過後に行われた役員報酬増額の取り扱い

期中において代表取締役が急病により長期入院することになり、急きょ取締役会を開催し、現取締役の中から新たな代表取締役を選任しました。新代表の就任に伴い報酬を月額150万円から200万円に増額改定しました。この場合、増額改定に伴う役員報酬は、損金算入されますか。

A 臨時改定事由(役員の職制上の地位の変更)によりされた改定に該当し、定期同額給与として損金算入される

役員に対する給与のうち、①1カ月以下の一定の期間ごとに支給時期があり、②各支給期間における支給額が同額である給与を「定期同額給与」と定めている。定期同額給与に該当すれば、役員に対する給与は、損金算入される(法法34条1項1号)。

定期同額給与の改定は、以下のいずれかの要件を満たし、かつ、改定前の期間中および改定後の期間中において支給額が同額である必要がある。

① 事業年度開始の日から3カ月以内にされた改定

② 臨時改定事由によりされた改定

③ 業績悪化改定事由によりされた改定

なお、②の臨時改定事由とは、以下のようなものをいう。

イ 役員の職制上の地位の変更

ロ 役員の職務の内容の重大な変更

ハ その他イおよびロに類するやむを得ない事情

したがって、ご質問のケースは、②臨時改定事由のうち上記イに該当するので、定期同額給与として損金算入されることになる(法令69条1項1号)。

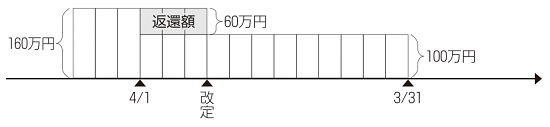

Q5 期首に遡及した役員報酬の減額改定の取り扱い

事業の失敗により当期は大幅な減益が予想され、期首から3カ月内に開かれた取締役会で、役員報酬を減額し、既に支給した期首から3カ月分の報酬を各役員に返還させることにしました。この場合、減額前および減額後の役員報酬は損金算入されますか。

A 会計期間開始の日から3カ月を経過する日までに改定がされた場合は、損金算入が認められる

1.定期同額給与の改定

Q4の回答にあるように、ご質問のケースは、3カ月以内の改定に該当することになるため、減額前、減額後の役員報酬は、定期同額給与に該当するため、損金算入される(法令69条1項1号)。

2.既に支給した報酬の返還

今回のケースでは、報酬を返還する役員が、役員報酬の支給をいったん受けた後に減額部分相当額を会社に贈与するという取り扱いになる。定期同額給与として支給されたものを、その後、私財の提供として返還することになり、返還する役員自身の給与収入金額を減額することはできず、源泉徴収は、あくまでも減額前の金額を基に計算することになる。

Q6 役員に歩合で報酬を支給する場合の取り扱い

当社の常務取締役は、役員としての職務のほか、一般社員と同様に実際の営業現場にも出かけ営業活動を行っています。常務には、月額の固定給のほか、営業実務の部分に対し歩合給を支給していますが、どのような扱いになりますか。

A 常務取締役に対する歩合給については損金不算入となる

1.役員報酬の取り扱い

法人税法では、役員に対する報酬のうち、①1カ月以下の一定の期間ごとに支給時期があり、②各支給期間における支給額が同額である報酬を定期同額給与と定めている。定期同額給与に該当すれば、役員に対する報酬は損金算入される。

しかし、歩合給のように毎月の支給額が異なる報酬は、定期同額給与の「支給額が同額」の要件を満たさないことになる。月額の固定給を超える歩合の部分については、損金不算入となる。

2.歩合給が損金算入される場合

実務を兼ねる役員の場合、取締役営業部長などの使用人兼務役員になる場合がある。この場合、使用人部分に対する歩合給が「使用人給与」の取り扱いとなり、不相当に高額なものでなければ損金算入される。

ただし、代表取締役や常務取締役は役員の中でも職制上の地位が付された役員である。これらの役員は使用人兼務役員になることができない。

したがって、今回のケースでは常務取締役に支給された歩合給は、使用人給与となる部分はないものとして取り扱われる。

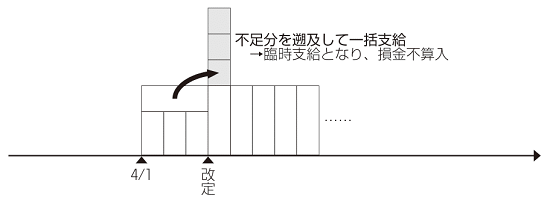

Q7 役員報酬の一括支給

6月末の株主総会で役員報酬の増額決定をし、事業年度開始の4月にさかのぼって報酬を支払うことにしました。4月から6月分までの差額は、7月の支給時に一括精算する予定ですが問題はないでしょうか。

A 役員報酬を遡及して差額分を一括で支給する場合、定期同額給与に該当せず、損金不算入となる

1.定期同額給与の改定について

定期同額給与の改定は、Q4にも記載のとおり、事業年度開始の日から3カ月以内に行うことなどとされており、この場合、改定前の期間中および改定後の期間中において支給額が同額であれば、それぞれ定期同額給与に該当することになる。

2.役員報酬を遡及して支給した場合

今回のケースのように、役員報酬を遡及して差額分を一括で支給する場合、その差額分は臨時の支給として取り扱われ、定期同額給与に該当せず、損金不算入となる。

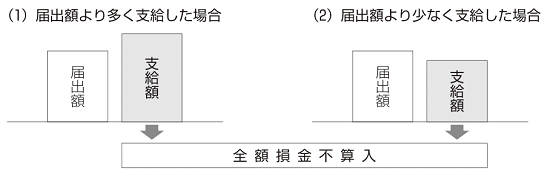

Q8 事前確定届出給与と異なる給与を支給する場合

当社の役員報酬は、事前確定届出給与の適用を受けています。今期の業績が好調なため、届出額を超える役員賞与を支払うことを検討しています。税務上はどのように取り扱われますか。

A 届出額と異なる支給額は全額が損金不算入となる

1.事前確定届出給与とは

事前確定届出給与とは、役員の職務について一定の時期に確定額を支給するという定めに基づく給与のことであり、一定の届け出期限までに納税地の所轄税務署長に事前確定させた給与額を届け出る必要がある。

届出書の提出期限は、原則的には、次の①または②のうち、いずれか早い日となる。

① 株主総会、社員総会またはこれらに準ずるものの決議によりその定めをした場合におけるその決議をした日から1カ月を経過する日

② その会計期間開始の日から4カ月を経過する日

2.届け出どおりに支給しない場合

事前確定届出給与が損金算入されるには、事前に届け出た内容どおりに支払いを行う必要がある。届け出内容どおりに支払うとは、事前に届け出た金額を、届け出た支払日に支払うことである。

この要件を満たさない場合には、その支給した全額が損金不算入となる(法基通9-2-14)。事前届出額を超えて支払う場合、または届出額より少なく支払う場合、いずれにおいても届出額と異なる支給額は、全額が損金不算入となる。

執筆者プロフィール

|

飯塚和正 いいづか かずまさ アクタス税理士法人 パートナー 税理士 中堅・中小法人から上場企業に対する税務コンサルティング業務を中心に、会計や経営、経理に関するコンサルティング業務に従事。「お客様の身になって考える」ことを常に意識し、お客様の成長と発展のために必要となるコンサルティングサービスの提供を心掛けている。 |

|

藤田益浩 ふじた ますひろ アクタス税理士法人 ディレクター 税理士 中堅・中小企業への税務コンサルティングを中心に取り組んでいる。同族企業経営者の身近なアドバイザーとして、法人・個人双方の立場で親身なコンサルティングを提供。税務や会計に関するセミナー講師も多数行っている。 |

法人プロフィール

| アクタス 税理士法人 アクタスグループは、税理士など約230名で構成する会計事務所グループで、東京(赤坂、立川)、大阪および長野の計4拠点で活動している。中核の「アクタス税理士法人」では、税務相談・申告、国際税務、組織再編、企業再生、相続申告など専門性の高い税務コンサルティングサービスを提供している。 |